Galerija

Digitalna revolucija močno vpliva na gospodarstva po vsem svetu, zato hitra, zanesljiva in dostopna telekomunikacijska infrastruktura predstavlja temeljni steber ekonomske konkurenčnosti in družbenega napredka. Tega se zavedajo tudi evropski oblikovalci politik, ki so si do leta 2030 postavili ambiciozne cilje na področju povezljivosti. To so gigabitna povezljivost za vse, pokritost vseh poseljenih območij z omrežjem 5G, razširjeno uvajanje omrežij z zelo visoko zmogljivostjo ter izboljšana čezmejna digitalna infrastruktura. Za doseganje teh ciljev pa so potrebne velike naložbe v omrežja nove generacije, kot so 5G, optična vlakna neposredno do doma (FTTH), hrbtenične optične povezave med novimi distribuiranimi podatkovnimi centri (z umetno inteligenco), in celotno infrastrukturo v oblaku. Izziv? Evropski telekomunikacijski sektor izgublja svojo vrednost in beleži nizko dobičkonosnost – to se še posebej čuti v Sloveniji, ki se uvršča na dno lestvice dobičkonosnosti evropskih telekomunikacijskih operaterjev.

Poročilo nekdanjega predsednika ECB in italijanskega predsednika vlade Maria Draghija o konkurenčnosti EU izpostavlja kruto realnost: čeprav je digitalna infrastruktura hrbtenica sodobnega gospodarstva, ki omogoča komunikacijo, zabavo, izobraževanje in poslovanje, je evropski telekomunikacijski sektor v zadnjih devetih letih izgubil 41 odstotkov svoje vrednosti. Vzrok za to je neustrezno prilagojen regulativni okvir, ki ne omogoča trajnostnih naložb, kar pripomore k vse slabšemu položaju Evrope v svetovnem digitalnem gospodarstvu. Sektor ostaja zelo razdrobljen, saj v Evropski uniji deluje 34 operaterjev mobilnih omrežij in 351 operaterjev virtualnih mobilnih omrežij.

Za primerjavo: v ZDA delujejo trije mobilni operaterji in 70 virtualnih mobilnih operaterjev, na Kitajskem pa štirje mobilni in 16 virtualnih mobilnih operaterjev. Razdrobljenost za evropska telekomunikacijska podjetja pomeni težje spopadanje z izzivom zadostnih naložb v širitev in nadgradnjo omrežij, kar za seboj prinese tudi počasnejšo uvedbo hitre optike in omrežja 5G, nezadostno pokritost na določenih območjih ter manj sredstev za razvoj najsodobnejših digitalnih storitev za podjetja in potrošnike. Trg fiksnih širokopasovnih storitev v EU, na katerem imajo trije največji operaterji skupaj 35-odstotni delež, je manj koncentriran kot v ZDA (s skupnim 66-odstotnim deležem) ali na Kitajskem (s skupnim 95-odstotnim deležem).

Evropa je tako precej manj konkurenčna v primerjavi z ZDA in Kitajsko. Satelitske storitve, predvsem tiste, ki jih zagotavljajo neevropski ponudniki, kot je Starlink, se širijo s številom satelitov Leo, brez večine regulativnih obveznosti, ki jih morajo izpolnjevati lokalni operaterji. Te vključujejo regulacijo naložb v spekter, lokalna dovoljenja, zaposlovanje lokalnih delavcev, ukrepi za varstvo podatkov, plačevanje lokalnih davkov in še veliko več. Tako imenovani hiperskalerji (tehnološki velikani, ki v velikem obsegu zagotavljajo storitve, kot so iskanje po spletu, oblačna shramba, videoklici ali družbena omrežja) in velika podjetja za programsko opremo so inovatorji, ki si prizadevajo za inovacije in se hitro širijo na tradicionalna področja telekomunikacijskih operaterjev, kot so govor, sporočanje, mobilni in širokopasovni dostop. Sedem največjih ameriških hiperskalerjev ima tržno kapitalizacijo v višini 14,4 bilijona evrov, kar je 22-krat več od skupne tržne kapitalizacije ameriškega telekomunikacijskega trga, ki znaša 650 milijard evrov. Hkrati pa skupna tržna kapitalizacija vseh evropskih telekomunikacijskih podjetij dosega le 270 milijard evrov.

Da bi lokalna telekomunikacijska industrija lahko konkurirala pod enakimi pogoji, morajo imeti telekomunikacijski operaterji možnost rasti in širjenja, prav tako potrebujemo enotna pravila v obliki ustrezne regulacije.

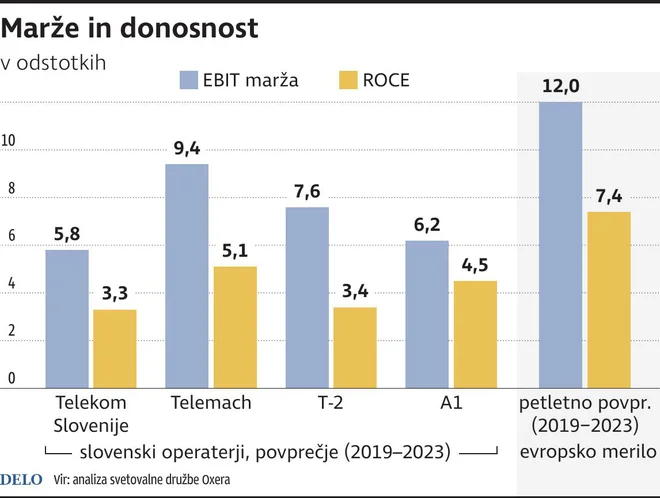

Čeprav je Slovenija ena najmanjših držav EU, ima štiri mobilne operaterje, kar je raven konkurence, ki je ni mogoče najti niti na večjih in razvitejših trgih. Večina držav EU, vključno z Nemčijo, Avstrijo in Francijo, ima le tri velike telekomunikacijske operaterje, kar zagotavlja boljšo vzdržnost naložb in višjo dolgoročno kakovost storitev. Slovenski telekomunikacijski sektor je tako med najmanj dobičkonosnimi v Evropi. V obdobju 2019–2023 se slovenski operaterji dosledno uvrščajo pod povprečje EU glede EBIT marž in donosnosti vloženega kapitala (ROCE), kar omejuje njihovo zmožnost ponovnega vlaganja v infrastrukturo (glej graf).

Razdrobljeni trg z nizkimi maržami zmanjšuje zmožnost telekomunikacijskih operaterjev, da zapolnijo vrzel v naložbah in konkurenčnosti v primerjavi z naprednejšimi državami EU, ZDA in Kitajsko.

Na evropski ravni tudi telekomunikacijski trgi z manj močnimi operaterji kažejo znake večjih naložb in boljše zmogljivosti omrežja. To je očitno predvsem pri uvajanju hitrih širokopasovnih storitev. Nizozemska in Malta, ki imata le po dva večja ponudnika fiksnih omrežij, sta, na primer, dosegli eno najvišjih stopenj širokopasovne pokritosti v Evropi. Na Nizozemskem so močne naložbe zasebnega sektorja v optična omrežja omogočile 98,3-odstotno pokritost z omrežji zelo visokih zmogljivosti, s čimer je Nizozemska ena od digitalno najrazvitejših držav v Evropi. Malta je s strateško usmerjenimi naložbenimi politikami in regulativno podporo do leta 2020 že dosegla stoodstotno pokritost z omrežji zelo visoke zmogljivosti. Tudi Bolgarija in Združeno kraljestvo sta vzpostavila močno konkurenco med glavnima ponudnikoma omrežij, pri čemer sta širokopasovno pokritost ohranila precej nad evropskim povprečjem. V Bolgariji je pokritost z omrežji zelo visoke zmogljivosti 88,6-odstotna, cene širokopasovnih storitev pa so pod povprečjem EU.

Čeprav delujejo v zahtevnih razmerah, telekomunikacijski operaterji v Sloveniji še naprej vlagajo v širitev omrežja, izboljšanje pokritosti in tehnološke posodobitve, da bi okrepili odpornost omrežja in podprli digitalno preobrazbo države. Telemach je v svoje mobilno omrežje vložil 65 milijonov evrov, med letoma 2020 in 2024 ga je razširil s 350 novimi baznimi postajami in dosegel 40-odstotno povečanje, pospešil je tudi uvajanje omrežja 5G. Prav tako je 51,9 milijona evrov vložil v dolgoročni spekter, ki omogoča večjo zmogljivost in boljšo pokritost omrežja.

Telemach pospešuje tudi naložbe za prihodnost z eno največjih infrastrukturnih nadgradenj v svoji zgodovini. Med letoma 2025 in 2029 bo skupina United Group, lastnica Telemacha, v slovensko telekomunikacijsko infrastrukturo vložila 80 milijonov evrov. Poudarek je na povečanju pokritosti 5G iz 43 odstotkov na 99 odstotkov, vzpostavitvi 300 novih baznih postaj, povečanju zmogljivosti omrežja za 207 odstotkov, izboljšanju povprečnih hitrosti za 113 odstotkov in razširitvi pokritosti za odpravo območij s šibkim signalom v mestih in na podeželju. Te naložbe so usklajene z evropskimi cilji na področju povezljivosti in krepijo vlogo Slovenije kot vodilne države na področju digitalne infrastrukture. Vendar pa je vprašanje, ali bo to dovolj, da slovenska družba ostane globalno konkurenčna na trgu z manj kot dvema milijonoma uporabnikov in štirimi operaterji.

Kako lahko (po)ostanemo konkurenčni svetovnim digitalnim velikanom? Nižje cene storitev telekomunikacijskih operaterjev v Evropi so bile gotovo koristne za državljane in podjetja, vendar so sčasoma zmanjšale tudi donosnost panoge in posledično raven naložb, vključno z inovacijami podjetij v EU na področju novih tehnologij. Brez nujnega ukrepanja bodo evropska telekomunikacijska podjetja le težko ostala pomembna v svetovnem digitalnem okolju. Slovenija in EU kot celota morata sprejeti odločne ukrepe za konsolidacijo telekomunikacijskega trga in se po obdobju velikih naložb v FTTH in 5G osredotočiti na naložbe v širitev portfelja digitalnih storitev, ki večinoma temeljijo na umetni inteligenci, podatkovnih centrih z umetno inteligenco, proizvodnje in skladiščenja energije iz obnovljivih virov, kar bi pripomoglo k splošni energetski varnosti EU. Zmanjšanje števila operaterjev s štirih na tri na majhnih trgih z nizkimi maržami, kot je Slovenija, bi zagotovilo večjo zmogljivost naložb v omrežja naslednje generacije, boljšo dolgoročno kakovost storitev za potrošnike in konkurenčnejši položaj v primerjavi s svetovnimi digitalnimi velikani. Učinkovitejša struktura trga ne bo koristila le telekomunikacijskim operaterjem, temveč bo državljanom, podjetjem in javnim ustanovam zagotovila dostop do najboljših možnih digitalnih storitev.

***

Željko Batistić, podpredsednik za tehnologijo v skupini United Group.

Prispevek je mnenje avtorja in ne izraža nujno tudi stališč uredništva.

Komentarji