Galerija

Domača naloga je opravljena, zdaj je pred domačimi bankami naslednji izziv digitalizacije: kako preiti v fazo inteligentnega, proaktivnega bančništva.

V zadnjih letih je Slovenija na področju digitalnega bančništva dosegla pomembne preboje. Z rastjo uporabe mobilnih aplikacij, večjo razpoložljivostjo spletnih storitev in povečanjem digitalne pismenosti uporabnikov je digitalno bančništvo postalo osrednji kanal interakcije med banko in komitentom. Toda kako učinkovita in napredna je ta digitalna izkušnja? In kako se Slovenija primerja z Evropo – ali celo z najbolj digitaliziranimi trgi, kot so nordijske države, Nizozemska ali Singapur?

Evropska primerjava pokaže, da Slovenija ni med najhitrejšimi, a ne zaostaja veliko. Po podatkih Evropske centralne banke (ECB) in Eurostata je bilo v letu 2023 v EU povprečno 78 odstotkov uporabnikov interneta aktivnih uporabnikov spletnega bančništva, medtem ko jih mobilno bančništvo uporablja od 65 do 70 odstotkov, z velikimi razlikami med posameznimi državami na stari celini. Skandinavija, Estonija, Nizozemska in Finska vodijo z več kot 90-odstotnim deležem uporabe mobilnega in spletnega bančništva, na severu Evrope in na Nizozemskem fizične bančne poslovalnice že pospešeno izginjajo – podobno kot javne telefonske govorilnice.

Države srednje in južne Evrope, vključno s Slovenijo, tem trendom sledijo z rahlim zamikom – pri nas je sicer penetracija mobilnega bančništva nad evropskim povprečjem, spletnega pa tik pod njim. Je pa očitno, kje Slovenija še zaostaja – pri (napredni) funkcionalnosti aplikacij: v večini evropskih držav so funkcije, kot so mobilna prijava v spletno banko, digitalna identiteta, asistenti z umetno inteligenco, finančno svetovanje in povezave z zunanjimi storitvami (tako imenovano odprto bančništvo), že precej razširjene – pri nas pa gre bolj za izjeme.

V najnaprednejših bančnih okoljih (na primer Danska, Švedska, Belgija) so mobilne aplikacije že postale personalizirani finančni svetovalci v žepu oziroma dlani, saj uporabnikom med drugim omogočajo oziroma ponujajo napovedi prihodkov in stroškov, nasvete v zvezi s porabo denarja ter možnost investiranja z enim klikom. Tudi vse tisto, kar pri evropskih tekmicah, tako imenovanih neobankah (na primer Revolut, bunq, N26), velja za standard, je pri slovenskih bankah pogosto še v povojih ali v načrtu.

Glede novih funkcionalnosti pa se v NLB, na primer, kot pravijo, zanašajo na mednarodne in domače raziskave o digitalnem bančništvu, saj tako dobijo tudi podatke o tem, katere funkcionalnosti so dejansko zanimive za stranke oziroma jih te tudi množično uporabljajo. Vsekakor ne moremo mimo neobank in fintech podjetij, ker so dodobra razburkala bančno ponudbo in način, kako se bančništvo lahko opravlja na digitalnih kanalih. Zato jih podrobno spremljamo, ne kopiramo pa neposredno od njih, saj želimo rešitve prilagoditi našim strankam. Zgledujemo se tudi po NLB Skupini podobnim bančnim skupinam, saj je njihov način razvoja ter določene omejitve, ki izhajajo iz tako imenovanih legacy sistemov, nam bolj podobno, kot neobanke, ki so bančništvo želele napisati na novo. Kljub vsem zgledom iz tujine vse rešitve preverimo z našimi strankami, saj so namenjene predvsem njim in morajo biti stranke z njimi zadovoljne.«

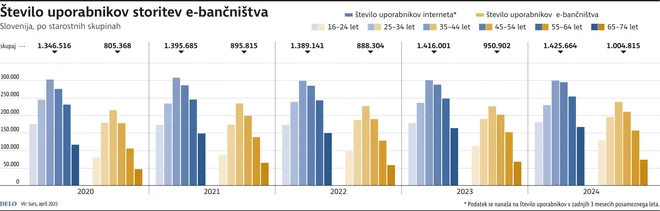

Spletno in mobilno bančništvo v Sloveniji torej nista več zgolj dopolnilo klasičnim bančnim poslovalnicam. Lani sta bili celo prevladujoča kanala za upravljanje osebnih financ – po podatkih namenskih raziskav podjetja E-laborat o mobilnem in spletnem bančništvu je že več kot 85 odstotkov uporabnikov interneta redno uporabljalo vsaj eno od digitalnih bančnih platform. Samo pomislite, kdaj ste sami nazadnje zavili v fizično banko.

Čeprav Slovenci spletno bančništvo lahko uporabljamo že več kot dve desetletji, je resnično impresiven vzpon rabe mobilnega bančništva. To smo posvojili skoraj tako hitro kot tehnološko najrazvitejši deli sveta. Mobilne bančne aplikacije so namreč v zadnjih dveh letih postale najpogosteje uporabljen kanal za osebne finance v Sloveniji. Po podatkih raziskave podjetja E-laborat kar 76 odstotkov uporabnikov interneta redno uporablja mobilno bančništvo – to je dvakrat več kot pred petimi leti.

Mobilne aplikacije so danes orodje za hiter pregled stanja in zadnjih transakcij, najpogostejši in najhitrejši način za plačevanje položnic in prenose denarja, ključ do mobilnih denarnic (google pay, apple pay idr.) ter dostopna točka za komunikacijo z banko, oddajo vlog in nadzor nad limiti ali karticami. V primeru najboljših mobilnih bančnih aplikacij lahko komitent banke z njimi postori skoraj vse, kar mu je sicer dostopno v fizični bančni poslovalnici – kar v dlani.

Idealna banka je danes mobilna, ki uporabniku omogoča vse bančne storitve na enem mestu, ima prijeten ter razumljiv uporabniški vmesnik, stranko vodi skozi pasti finančnega upravljanja svojih financ ter izboljšuje finančno stabilnost stranke, pojasnjujejo v NLB. »V NLB moramo v digitalne banke še pripeljati nekaj storitev, predvsem na področju varčevanj in investicij, prav tako imamo še možnosti za izboljšave pri uporabniški izkušnji ter nadgradnjo svetovalnega dela. Drugi cilj je poenotenje digitalnih bank po NLB Skupini, saj želimo zagotavljati enake storitve in enako raven uporabniške izkušnje v vseh bankah članicah.«

Čeprav se zdi, da mobilne aplikacije prevzemajo glavno vlogo pri interakciji uporabnikov z bančnimi storitvami, spletno bančništvo ostaja ključen kanal, predvsem za kompleksnejša opravila in starejše generacije uporabnikov. Lani je kar 64 odstotkov Slovencev redno uporabljalo spletne bančne storitve, kar predstavlja rast za sedem odstotnih točk glede na leto 2022.

»Čeprav mobilne in spletne banke ponujajo številne funkcionalnosti, povprečen uporabnik najpogosteje uporablja le osnovne storitve, kot so pregled stanja in transakcij, izvedba plačil (P2P, QR-kode, interni prenosi) ter upravljanje kartic (pregled transakcij, blokiranje kartic, nastavitev limitov). Tudi v svetu elektronskih bank velja Paretov zakon, da 80 odstotkov uporabnikov uporablja 20 odstotkov funkcionalnosti. Seveda se struktura uporabe razlikuje glede na napravo – mobilno banko uporabljamo za hitre, vsakodnevne naloge, medtem ko spletno banko pogosteje izkoristimo za bolj kompleksne finančne storitve,« interakcijo povprečnega uporabnika povzema Uroš Žižek, partner in direktor raziskav v podjetju E-laborat, in dodaja: »Pri tem pa banke naletijo na izziv – kako naj ponudijo napredne funkcionalnosti uporabnikom, ki si želijo več, a hkrati ohranijo enostaven vmesnik za tiste, ki potrebujejo le osnovno bančništvo. Preveč zapletenih funkcionalnosti lahko zmanjša uporabniško izkušnjo, medtem ko preveč poenostavljen vmesnik omeji možnosti za finančno pismene uporabnike.«

Banka prihodnosti ne bo zgolj odzivna, temveč bo predvidela potrebe uporabnika, mu pravočasno svetovala ter pomagala do ciljev – in to na enostaven, intuitiven in varen način.

Med domačimi ponudniki spletnega in mobilnega bančništva izstopajo tri banke, ki so v raziskavi podjetja E-laborat dosegle najvišje skupne ocene: NLB, OTP in Intesa Sanpaolo. Te banke ne le sledijo globalnim trendom, ampak jih v nekaterih primerih tudi soustvarjajo. Z uvedbo naprednih funkcionalnosti – od personalizacije, pametnega finančnega svetovanja do napredne analitike in mobilnih varčevalnih orodij – postavljajo nova merila v regiji.

Pričakovanj strank se dobro zavedajo v NLB, ki je v zadnjih letih veliko pozornosti posvetila digitalizaciji in izboljšanju uporabniške izkušnje. »Pomemben korak je banka storila leta 2023, ko je predstavila novi NLB Klik – enotno digitalno banko, ki omogoča enako uporabniško izkušnjo tako na spletu kot na mobilnih napravah. Poleg večje preglednosti in preprostejše uporabe je prenovljeni Klik prinesel tudi številne dodatne funkcionalnosti, med katerimi so tudi pripomočki za boljši nadzor nad osebnimi financami,« so pojasnili v banki NLB in dodali: »NLB vseskozi načrtuje in uvaja novosti, s katerimi bo še dodatno izboljšala uporabniško izkušnjo. Tako imajo komitenti stalno na voljo hitro komunikacijo z banko, digitalno podpisovanje dokumentov, ponosni pa smo tudi na avtomatsko kategorizacijo transakcij, s čimer uporabnik lažje upravlja svoje osebne finance. Ob tem pa največjo pozornost namenjamo varnosti digitalnih storitev.«

Raziskavi podjetja E-laborat in podatki Statističnega urada RS kažejo tudi na spremembe v demografiji uporabnikov. Medtem ko je bilo mobilno bančništvo sprva domena mlajših uporabnikov (18–35 let), se ta meja zdaj hitro premika. Uporabniki, starejši od 50 let, predstavljajo že več kot četrtino vseh uporabnikov mobilnih bančnih aplikacij.

Tudi družine se vedno bolj zanašajo na digitalne bančne kanale, predvsem zaradi njihove priročnosti, saj tako prihranijo čas, starši otrokom hitro in enostavno nakažejo denar ter spremljajo porabo … Za popoln razcvet mobilnega bančništva pa so zaslužni tudi poslovni uporabniki, predvsem mali podjetniki (espeji), ki so ena najhitreje rastočih skupin v mobilnem kanalu.

Na vprašanje, koliko funkcionalnosti, ki jih zagotavljajo spletne in mobilne banke, povprečni uporabnik sploh uporablja, pa v NLB odgovarjajo, da glavnina uporabnikov uporablja predvsem pregled finančnega stanja ter izvaja plačila. »Se je pa frekvenca interakcij strank z banko zelo povečala, odkar imajo uporabniki na voljo mobilno in spletno banko z več funkcionalnostmi. Povprečni NLB uporabnik tako vstopi v digitalno banko 20-krat na mesec, kar je več interakcij, kot jih je včasih imela povprečna stranka v enem letu. Stranke pa tudi vse pogosteje izbirajo mobilno banko za sklepanje novih bančnih storitev, predvsem so zaželene spremembe limitov na osebnih računih ter plačilnih karticah. Od lansiranja teh funkcionalnosti v NLB Kliku dosegamo 80 odstotkov sprememb na digitalnem kanalu. Zelo popularne so tudi servisne storitve, kot so spremembe kontaktnih podatkov ali naročila osebnemu bančniku ter podpisovanje pogodbene dokumentacije na daljavo. Predvsem s temi funkcionalnostmi strankam prihranimo čas in denar, saj obisk bančne poslovalnice ni več potreben,« so še pojasnili.

Slovenske banke imajo pred povprečnimi evropskimi pomembno konkurenčno prednost: visoko raven varnosti in zaupanje uporabnikov. Z uporabo dvofaktorske avtentikacije, biometrije, šifriranja in varnostnih certifikatov zagotavljajo bančno varnost na najvišji ravni. Nekaj pripomore tudi jezikovna ovira, da je delež bančnih zlorab v Sloveniji manjši kot v drugih državah EU.

Slovenija se je z zakonodajo PSD2 pridružila digitalni Evropi, vendar omenjeni raziskavi opozarjata, da je implementacija koncepta odprtega bančništva še vedno zelo omejena. Saj je lepo imeti močne ključavnice, toda zaprti sistemi dušijo inovacije. Medtem ko na tujih trgih uporabniki prek ene aplikacije lahko upravljajo več računov različnih bank, izdajajo trajne naloge, dostopajo do finančnih storitev in primerjajo obrestne mere – v Sloveniji tega še ni. Pomanjkanje integracij (prek API-vtičnikov), počasno inoviranje in zaščitniški odnos bank lahko pomenijo tudi zamujeno priložnost. Se mar bojijo uspeha? Če bi slovenska banka ponudila superaplikacijo, bi danes nemara lažje kot kdaj prej novačila uporabnike po vsej Evropi in širše ...

Spletno in mobilno bančništvo v Sloveniji nista več zgolj trend – sta dejstvo, osrednji kanal, po katerem komitenti upravljamo svoje finance. Toda prehod iz digitalne prisotnosti v digitalno odličnost zahteva več kot zgolj dobro spletno ali mobilno aplikacijo: zahteva strategijo, postavitev uporabnika v središče in tehnološko drznost.

Uporabniška izkušnja je v središču razvoja digitalnih storitev, dodajajo v NLB. »Pri oblikovanju digitalne banke sodelujemo tudi z uporabniki – jih vključujemo v testiranja, analiziramo povratne informacije in redno izvajamo raziskave zadovoljstva. Uporabnost in enostavnost sta temelj vsake funkcionalnosti, ki jo razvijemo. Poleg tega imamo v NLB poseben tim, ki skrbi izključno za uporabniško izkušnjo in oblikovanje (UX/UI). Naš cilj ni le odzivati se na potrebe uporabnikov, temveč jih včasih tudi predvidevati – z razumevanjem navad, konteksta uporabe in vedenjskih vzorcev.«

Banke, ki bodo znale pravočasno investirati v tehnologije umetne inteligence, napovedno analitiko, odprte podatkovne povezave in bodo dostavile brezhibno uporabniško izkušnjo na vseh napravah, bodo zmagovalke nove bančne dobe. O tem je prepričan tudi Žižek: »V prihodnosti banke verjetno ne bodo več potrebovale lastnih aplikacij v klasični obliki. Bančne storitve se vse bolj premikajo v superaplikacije, ki že ponujajo vse od plačil, varčevanja do kreditov in naložb. Banke se bodo morale prilagoditi tem spremembam in se premakniti v ozadje, kjer bodo ponujale svoje storitve prek aplikacij, ki jih uporabniki že uporabljajo – bančništvo bo zgolj storitev.«

Kaj pa tehnologija? »Vse večji vpliv bodo imeli glasovni pomočniki in umetna inteligenca. Uporabniki bomo lahko upravljali svoje finance zgolj z glasovnimi ukazi ali sporočili. Prav tako bo tehnologija pametnih plačilnih sistemov omogočila avtomatizacijo transakcij, kot so naročnine, ki se bodo prilagajale našim finančnim navadam brez potrebe po ročnem vnašanju.«

Za klasične banke vse zapisano pomeni, da bodo morale močno spremeniti svojo vlogo. Če ne bodo inovirale, bodo lahko postale zgolj infrastrukturni partnerji za tehnološko naprednejša tako imenovana fintech podjetja. Ali pa zaprle vrata. Banka prihodnosti ne bo zgolj odzivna, temveč bo predvidela potrebe uporabnika, mu pravočasno svetovala ter pomagala do ciljev – in to na enostaven, intuitiven in varen način.

Komentarji