Galerija

Oktobra se je na borznih trgih krepil optimizem, ki je izhajal iz nizkih vrednotenj naložb, v povprečju ne tako slabih objav poslovnih rezultatov ter (pričakovanega) zmernega poslabšanja gospodarske situacije v večini razvitih držav. To je vodilo do prepričanja, da bodo centralne banke omilile svoje stališče glede restriktivne denarne politike.

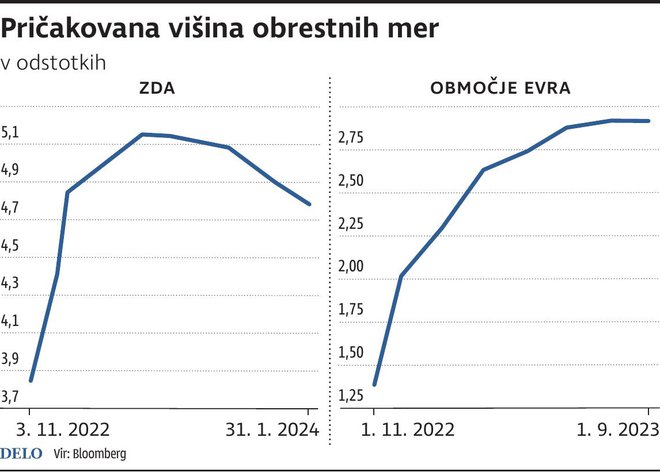

Za hladen tuš je v prvem tednu novembra poskrbel Jerome Powell, prvi mož ameriških Zveznih rezerv (Fed), ki je napovedal še višje ravni obrestnih mer, kot je bilo sprva pričakovano. Njegovi komentarji so bili usmerjeni bolj na končni cilj obrestnih mer, ne toliko na predvidene ukrepe ob naslednjem zasedanju. Na trgu se je hitro izoblikoval nov pričakovani vrh za ključno obrestno mero v ZDA, ki naj bi spomladi prihodnje leto presegla pet odstotkov, v Evropi pa jeseni naslednje leto dosegla tri odstotke.

Večina tveganj za gospodarsko okrevanje še naprej izhaja iz negotovosti, ki jih prinaša vojna v Ukrajini, pa tudi iz preostalih geopolitičnih napetosti po svetu, ki posledično vplivajo na povišane inflacijske pritiske. Ne smemo pozabiti tudi na Kitajsko in njeno vztrajanje pri ničelni toleranci do covida. Ta pristop ne hromi le kitajskega gospodarstva, temveč povzroča zastoje v dobaviteljskih verigah po vsem svetu.

Omenjena dogajanja so se odrazila v padanju vrednosti delniških trgov takoj po zasedanju Feda. Spet je bil najbolj na udaru segment dražje vrednotenih podjetij, pri katerih vrednost temelji predvsem na pričakovani prihodnji rasti denarnih tokov (na primer tehnološka podjetja) in so precej občutljiva za podatke o obrestnih merah. Spet so začele padati tudi cene obveznic (dvig zahtevanih donosov). Glede na gibanja ameriških obveznic, kjer ima v večini primerov kratkoročni del krivulje višjo obrestno mero od dolgoročnega, pa se vse bolj ustvarja mnenje, da nas v prihodnjem letu čaka recesija.

Znižanje borznih tečajev v letošnjem letu v kombinaciji z dobrimi poslovnimi rezultati je znižalo vrednotenja delniških trgov pod dolgoletna povprečja, tudi za dva standardna odklona. Najnižja vrednotenja najdemo v Evropi ter na trgih v razvoju, ZDA pa po drugi strani kažejo drugačno, zgolj povprečno sliko, tudi zaradi velikega deleža tehnoloških podjetij v borznem indeksu.

Nižja vrednotenja trgov so nekako razumljiva, saj visoka inflacija in višje obrestne mere narekujejo višjo pričakovano donosnost naložb, to pa lahko dosežemo le na dva načina – z znižanjem borznih tečajev ali z rastjo dobičkov. Obrat iz negativnega v pozitivni sentiment na kapitalskih trgih lahko pričakujemo ob znakih umirjanja inflacije ter ob koncu obdobja dvigovanja obrestnih mer, kar se lahko zgodi v naslednjih nekaj mesecih. V vmesnem času pa moramo ostati pripravljeni na povišano volatilnost.

Hvala, ker berete Delo.

Dejstva niso stvar okusa. So stvar izbire. Izberite Delo za samo 14,99 EUR na mesec!

NAROČITEObstoječi naročnik?Prijavite se

Komentarji