Galerija

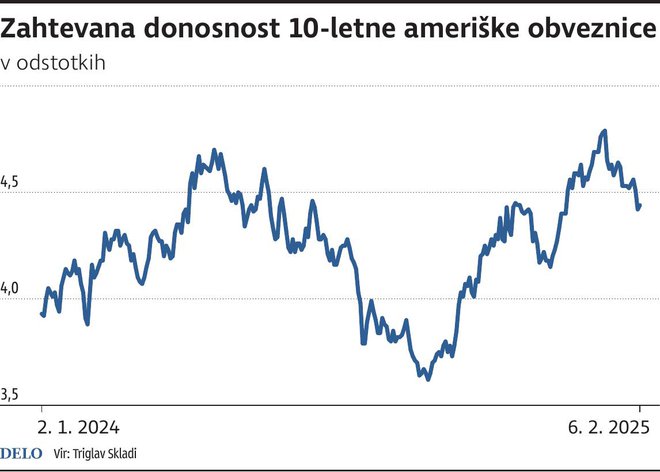

Donald Trump je že v predvolilni kampanji opozarjal, da so stroški zadolževanja ZDA previsoki. Del težave predstavljajo tudi visoke obrestne mere, ki jih je najlažje znižati s politiko centralne banke. Toda ameriška centralna banka (FED) je neodvisen organ, kar pomeni, da bo nova oblast pri tem naletela na ovire. Kljub temu ostaja znižanje donosnosti desetletnih ameriških državnih obveznic ena ključnih gospodarskih strategij Trumpove druge administracije in ena glavnih nalog novega finančnega ministra Scotta Bessenta. Ta meni, da lahko s pravimi ukrepi dosežejo padec obrestnih mer – in za zdaj jim gre po načrtih. Donosnost je v zadnjem mesecu že padla za 40 bazičnih točk.

A njegov optimizem ni prepričal vseh, mnogi vlagatelji in ekonomisti so še naprej skeptični. Donosnost obveznic določa eden največjih in najbolj likvidnih trgov na svetu. Tako da so vsi ukrepi lahko zgolj posredni. Umestno je vprašanje, ali se Trumpova administracija igra s trgi ali resnično obvladuje situacijo. Verjamemo lahko, da si Trump in Bessent prizadevata za nižje obrestne mere, saj bi to lahko spodbudilo gospodarsko rast. Paradoksalno pa zgodovina kaže, da se donosnost državnih obveznic običajno zmanjša le v obdobju upočasnitve rasti ali recesije. Lahko torej Trumpova administracija ohrani visoko gospodarsko rast in hkrati pritisne na nižje obrestne mere?

Od izvolitve so obrestne mere za ameriško desetletno obveznico rasle. Ob prvi izvolitvi napovedani davčni rezi in protekcionistični ukrepi, kot so carine, naj bi povečali proračunski primanjkljaj in inflacijo, kar bi posledično dvignilo obrestne mere.

Vendar v zadnjem obdobju opažamo drugačen trend. Donosnost obveznic pada, kar bi lahko nakazovalo na dvom trgov o Trumpovi resnični želji (ali sposobnosti) za uresničitev napovedanih carin. Veliko vlagateljev meni, da so njegove izjave le politični manevri, ki v praksi ne bodo izvedeni v polni meri. Dodatno gre nižanju zahtevanih donosov na roke dejstvo, da se ameriška inflacija, čeprav zelo postopoma, umirja. Cenovni pritiski ostajajo, kar pomeni, da gospodarstvo še ni doseglo obdobja stabilnih nizkih cen. Kljub temu pa zadnji podatki zmanjšujejo strahove pred novim inflacijskim skokom, kar je eden od dejavnikov, ki so pripomogli k padcu donosnosti obveznic. Prav tako na trgu dela ni večjih pretresov – mesečna rast delovnih mest ostaja pod 200.000, brezposelnost pa je še vedno nizka. Največja grožnja strategiji zniževanja obrestnih mer je prav Trumpov protekcionizem. Če bi uvedel visoke carine na evropsko in kitajsko blago, bi se dvignile cene uvoženih izdelkov (in tudi domačih!), inflacija bi se povečala in FED bi bila prisiljena zadržati ali celo dvigniti obrestne mere. To pa bi bilo v popolnem nasprotju s trenutno strategijo oblasti.

Nasprotujoča si politika vnaša zmedo med vlagatelje, ti so previdni. Pogled nazaj pokaže, da je Trumpov prvi mandat prinesel gospodarske napetosti zaradi protekcionističnih ukrepov, vendar mnogi menijo, da se bo v drugem mandatu izogibal drastičnim potezam. Kljub negotovosti in zmedi pa nas lahko pomirja dejstvo, da Trump vedno postavlja v ospredje finančne trge in svoj uspeh meri z donosi delniškega indeksa. Temu pa močni protekcionistični ukrepi najbrž ne bi koristili. Posledično smo kljub zadržanosti FED lahko optimistični, da bodo obrestne mere padale, kar bo pozitivno vplivalo na rast obvezniških naložb.

Komentarji