Galerija

Jesse Livermore, eden od najbolj razvpitih borznih špekulantov v prvi polovici 20. stoletja, je nekoč pripomnil, da »delniški trgi niso nikoli očitni in so narejeni tako, da večino časa preslepijo večino ljudi«.

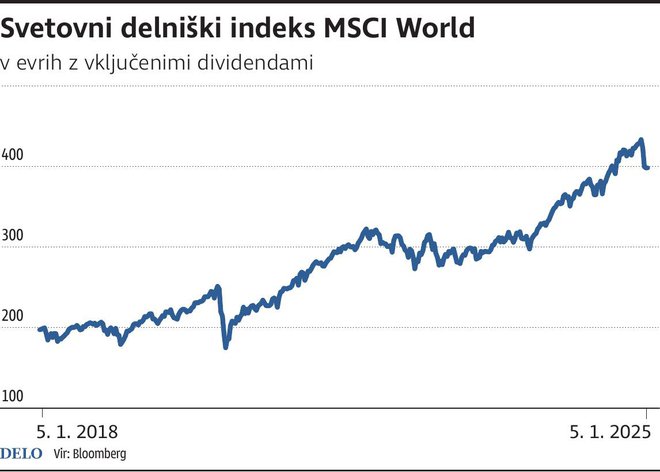

Vlagatelji na borzah so še do sredine februarja v rožicah uživali medene tedne Trumpovega novega predsedniškega mandata, nato pa se je odlično razpoloženje nenadoma sprevrglo v zelo neprijetno, praktično neprekinjeno, večtedensko razprodajo na Wall Streetu, ki je prinesla okoli 10-odstotno korekcijo na delniških trgih. Skupina lanskih velikih zmagovalcev, Veličastnih 7 tehnoloških delnic, je od svojega vrha do dna izgubila celo 20 odstotkov vrednosti. Zanimivo naključje je, da so delniški trgi dosegli vrh 19. februarja, na natanko tisti usodni datum, ko je svet in finančne trge pred petimi leti zajela panika, povezana z izbruhom prvega vala pandemije covida-19.

Ker se, žal, na vedeževanje in numerologijo spoznamo tako kot zajec na boben ali predsednik Trump na carine, si ne upamo napovedati, kako dolgo še lahko traja spomladanska zmrzal na delniških trgih. Če zavrtimo čas pet let nazaj, si lahko samo želimo, da bi glavni udarni val razprodaj potekal tako bliskovito hitro kot v času koronavirusa. To bi pomenilo, da je najhujše za nami, po drugi strani pa si seveda niti približno ne želimo brutalnega medvedjega trga s 30-odstotnimi padci.

Delniški trgi imajo nešteto obrazov, večinoma so zelo dobrohotni in presenetljivo naklonjeni vlagateljem, občasno pa pride do izraza njihova bipolarna motnja. Takrat zaradi pretirane evforije in pohlepa izbruhnejo kot speči supervulkani, rušijo vse pred seboj, ne meneč se za to, kaj si želijo ali česa se najbolj bojijo udeleženci na trgih. Če gremo še korak dlje, bi lahko rekli, da trgi v najbolj ekstremnih točkah preloma v resnici delujejo tako, da prizadenejo in paralizirajo večino udeležencev.

V času podobnih korekcij na delniških trgih je za izkušene finančne analitike trd oreh napoved, ali se bo borzni vihar v obliki korekcije sprevrgel v uničevalno neurje v obliki medvedjega trga s padci, ki bodo potencialno presegali 20 odstotkov, trajali leto in več ter povzročili začasno veliko razdejanje v naših portfeljih. Statistično gledano je bilo v preteklem stoletju na ameriških delniških trgih 56 večjih korekcij tečajev, od katerih je nato 22 oziroma 40 odstotkov končalo na medvedjih trgih, večina, to je 34 popravkov tečajev oziroma 60 odstotkov, ni povzročila hujših simptomov in so bili hitro pozabljeni.

Kakorkoli že, finančni trgi so v zadnjih tednih kristalno jasno povedali, kaj si mislijo o čudaški obsedenosti predsednika Trumpa s carinami, ki so po njegovem »najlepša beseda v slovarju«, lomastenju po zvezni administraciji in deportacijah nezakonitih priseljencev. Finančni trgi in vlagatelji si ne želijo biti talec Trumpove muhavosti in nepredvidljivosti. Muhavost in nepredvidljivost je lahko zdrava v občasnih zmernih odmerkih, če pa izvršilna oblast dnevno spreminja pravila igre in grozi trgovinskim partnerjem, je to škodljivo in kontraproduktivno za potrošnike in podjetja.

Ko govorimo o Trumpovi bliskoviti korekciji, opažamo, da jo v primerjavi s preteklimi podobnimi »risk off« epizodami tokrat spremljajo zanimive olajševalne okoliščine, kot so padanje tečaja ameriškega dolarja, rast cen zlata, predvsem pa izrazito neobičajna eksplozivna rast evropskih in kitajskih delnic.

Komentarji