Galerija

Zadnji polni trgovalni teden lanskega leta je bil zelo volatilen. Najpomembnejši vzrok nekoliko večje negotovosti je bilo redno zasedanje ameriške centralne banke Federal Reserve (Fed).

Pričakovanemu znižanju obrestne mere za 0,25 odstotka (oziroma za 25 bazičnih točk) je sledila malo manj pričakovana komunikacija predsednika Feda. Njihova napoved za inflacijo za prihodnje leto se je s septembrskih 2,2 odstotka dvignila na 2,5, zato bo Fed pri nadaljnjih znižanjih obrestne mere previdna.

Drugače povedano, Fed po novem pričakuje dve znižanji v prihodnjem letu, v primerjavi s štirimi, ki so jih napovedovali septembra. Nekoliko nepričakovana strožja retorika je na dan objave povzročila skoraj triodstotni zdrs indeksa S&P 500, kar je bil njegov drugi najslabši dan v tem letu.

Dodatno je nekaj strahu na trg prinesla tudi politična negotovost v ZDA kot morebitno »zaprtje vlade« oziroma možnosti, da vladne agencije ne bi imele denarja za plačilo svojih dejavnosti. Spodletelo je namreč več poskusov sprejetja zakonodaje, ki bi to uredila, vključno s predlogom, ki ga je podprl tudi novi predsednik Trump. Nekaj blagodejnosti je prinesla nekoliko višja gospodarska rast v ZDA v tretjem četrtletju (dejanska rast 3,1 odstotka, pričakovana 2,8 odstotka), kar je bilo posledica povečanih potrošniških izdatkov.

Pocenitev delnic je zaznamovala tudi evropske delniške trge. Vendar pa v Evropi ni bila v ospredju inflacija, ki je nižja kot v ZDA, ampak novo opozorilo Donalda Trumpa o morebitnih carinah na evropsko blago, ki je predmet izvoza na ameriški trg. Kljub težkemu položaju nosilcev evropskega gospodarstva in posledično zmanjševanja proizvodnega sektorja je okrevanje v storitvenem sektorju zagotovilo, da je bil skupni upad minimalen. Velika Britanija je medtem ohranila obrestno mero nespremenjeno, čeprav je nekaj članov sveta centralne banke glasovalo za znižanje, zaradi šibkega povpraševanja in slabšega trga dela.

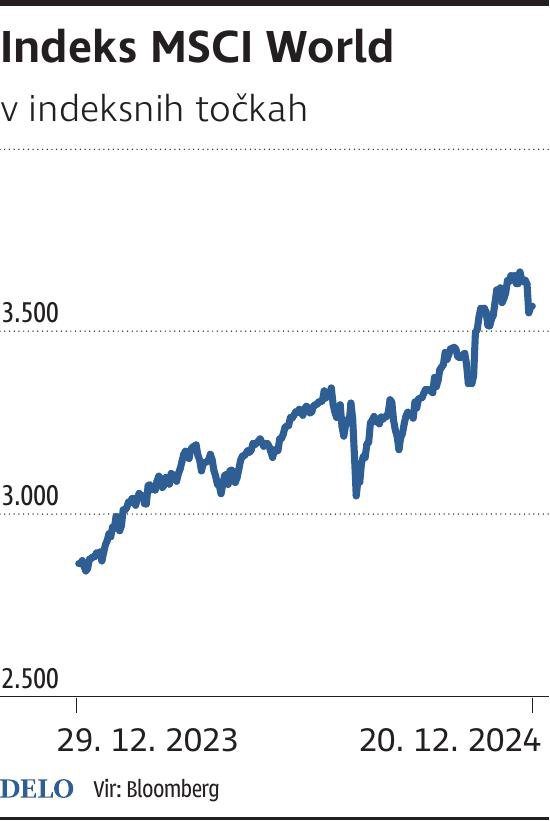

Ne glede na dogajanje v zadnjem tednu bomo leto 2024 zabeležili kot še eno od izjemnih glede na donosnosti. Donosnosti po posameznih naložbenih razredih: delnice v svetovnem delniškem indeksu MSCI World so bile lani dražje za 24,6 odstotka, evropske državne obveznice 2,5 odstotka, evropske podjetniške obveznice 4,5 odstotka ter zlato 34,5 odstotka. Regijsko so izstopale ameriške delnice v indeksu S&P 500 z 31,6-odstotnim donosom, predvsem zaradi velike uteži tehnološkega sektorja. Vse donosnosti so tekoče in izražene v evrih.

Leto 2024 se je počasi preselilo v zgodovino, pred nami je leto 2025. Čas je za nova vprašanja: kaj si lahko obetamo, kje iskati naložbene priložnosti? Najbrž ga ni investitorja, ki ne bi podpisal za podobne donose, kot so bili letos.

Toda vsako leto je posebno, obkroženo s priložnostmi in tveganji, zato nam oziranje na preteklost pomaga le delno. V leto vstopamo po eni strani z nekoliko nižjimi pričakovanimi gospodarskimi rastmi, po drugi strani pa se bo nadaljeval cikel zniževanja obrestnih mer.

Ali bo ta nekoliko upočasnjen v Združenih državah Amerike, kakor je nakazala ameriška centralna banka, ni tako merodajno. Pomembno je, da bo inflacijsko okolje ostalo ali se približevalo ciljnim vrednostim. Ne nazadnje je tudi letos gospodarstvo zaznavalo rast kljub visokim obrestnim meram.

Za zdaj ne vidimo potrebe po spreminjanju naložbene alokacije. Pričakujemo, da bodo na podlagi znanih podatkov delniške naložbe ostale najprivlačnejši naložbeni razred. Glede na geostrateška tveganja in morebitne makroekonomske spremembe bodo alokacije zahtevale prilagajanje med letom.

Komentarji