Galerija

Že pred koncem leta 2024 lahko ocenimo, da je svetovno gospodarstvo pokazalo presenetljivo moč. To še posebej velja za ameriško gospodarstvo, ki ima čvrste temelje tudi za leto 2025. Med najpomembnejšimi gospodarstvi za prihodnje leto relativno dobro kaže še Japonski, medtem ko sta številnim izzivom izpostavljeni Evropa in Kitajska.

Nominalno bo rast BDP v letu 2024 presegla pet odstotkov oziroma realnih 3,1 odstotka. Podobna realna rast se pričakuje tudi v letu 2025. To nakazuje, da se vrača vzorec svetovnega gospodarskega cikla in da se gospodarstva vračajo v normalno stanje, razumljeno kot zapolnitev vrzeli med ponudbo in povpraševanjem, ki je bila prisotna v večjem delu zadnjih petih let.

To bo omogočalo, da inflacija nadaljuje pot proti ciljnim stopnjam centralnih bank. Ob takem scenariju se bo nižanje obrestnih mer nadaljevalo (z nekaterimi izjemami, kot na primer Japonska) v smeri nevtralnosti. V primeru ZDA to pomeni tri odstotke, v območju evropske monetarne unije pa dva odstotka. Pričakuje se tudi, da se bo dinamika denarnih politik centralnih bank razlikovala, pri čemer bodo v Zahodni Evropi verjetna znatna znižanja obrestnih mer v nasprotju z omejenim ukrepanjem ameriške centralne banke Federal Reserve in večine centralnih bank trgov v razvoju.

Cikel rahljanja monetarnih politik ostaja na poti, ki napoveduje pozitiven vpliv na dobičke podjetij in ugodno okolje za delniške trge. Čeprav z ameriškimi delnicami trgujejo po precej višjih kazalnikih kot na drugih trgih, to upravičujejo njihova nadpovprečna rast dobičkov, močna inovativnost ZDA in njihova visoka izpostavljenost ključnim temam z visoko prepričljivostjo.

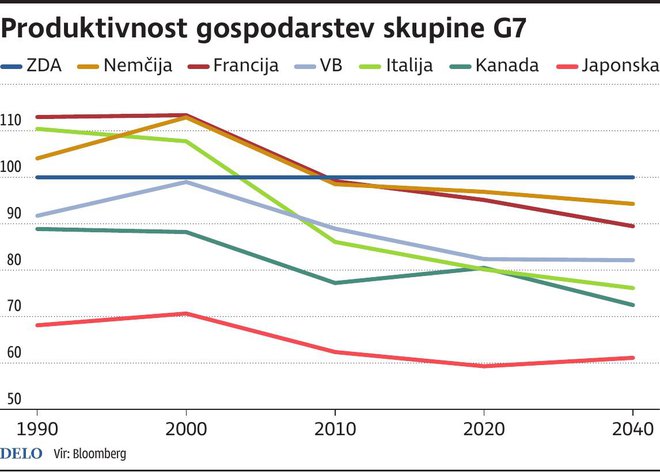

Nastavki za to, čemur smo priča na trgu kapitala danes, so bili postavljeni že pred več kot desetletjem. Ameriška podjetja so namreč močno pospešila vlaganja tako v raziskave in razvoj kakor tudi v investicije, usmerjene predvsem v segment visoke tehnologije. Ugotovitev izhaja iz sinteze podatkov 2500 največjih podjetij z vsega sveta, ki kotirajo na borzah. Za primerjavo, tovrstna vlaganja na letni ravni presegajo skupna vlaganja kitajskih in evropskih podjetij.

Ko to pomnožimo s številom let, pridemo do izjemnih razsežnosti, ki pojasnjujejo, zakaj produktivnost ameriškega gospodarstva tako odstopa. Posledica so konkurenčnost, finančna uspešnost in finančna moč ameriških podjetij. Vse skupaj se med drugim odraža v vrzeli moči gospodarstva, ki jo krepijo ZDA v primerjavi s preostalimi velikimi gospodarstvi. Navsezadnje na trgu kapitala.

Priča smo zgodovinsko visoki izpostavljenosti globalno usmerjenih vlagateljev do enega sektorja in maloštevilnega nabora podjetij. Vlagatelji so trenutno močno izpostavljeni sektorju informacijske tehnologije, katerega delež znotraj indeksa S&P 500 je ob koncu leta 2024 predstavljal 31 odstotkov. In dodatno ameriškim podjetjem, ki jih vlagatelji naslavljajo z Veličastnih sedem, ki predstavljajo 30 odstotkov prej omenjenega indeksa. Če upoštevamo še velikost deleža ameriškega trga kapitala v globalnem delniškem indeksu, ugotovimo, da je razsežnost izpostavljenosti globalna. Analogno je koncentrirano tudi globalno tveganje.

Trenutno se zdi, da ima bikovski trend na ameriškem trgu možnosti za nadaljevanje. Poleg rahljanja monetarne politike bodo oporo nudili fiskalni ukrepi in deregulacija. Čeprav so vrednotenja povišana, niso zgodovinsko najvišja. Podjetja so glede na pričakovano prihodnjo rast dobičkov videti ovrednotena dokaj razumno. Pričakuje se, da se bodo dobički podjetij v indeksu S&P leta 2024 povečali za devet odstotkov, v letu 2025 bi se lahko za več kot 15. Ti podatki so predvolilni, zato možnost nižjih davkov za podjetja in gospodinjstva še ni upoštevana. Po drugi strani pa ne vključujejo morebitnih neugodnih presenečenj ali izbruhov novih šokov, ki bi lahko trenutne razmere obrnili na glavo.

Ker je tehnološka revolucija na začetku svojega cikla, lahko sklenemo, da se bo rast produktivnosti nadaljevala, kar je pogoj za rast dobičkov. Iz trenutne perspektive se zdi, da bodo v ZDA podjetja iz skupine Veličastnih sedem še naprej vodilna na področju tehnoloških sprememb, katerih koristi se bodo razširile na druga podjetja na kapitalskem trgu. Tako naj bi »Pozabljenih 493« podjetij doseglo v prihodnjem letu relativno višjo rast dobičkov.

Ohranjanje privlačnosti ameriškega trga kapitala tako podpirajo tako makroekonomske okoliščine kot reindustrializacija, ki jo pospešujejo največja ameriška podjetja. Visoka razpršenost v vrednotenjih in pričakovanjih glede donosnosti na ravni trgov kot tudi sektorjev pa izpostavlja tako potrebo po aktivnem upravljavskem pristopu kakor tudi možnost potrebe po prilagoditvah naložbenih strategij.

Komentarji