Ljubljana – Ministrstvo za finance namerava v zakon o obdavčitvi podjetij vključiti splošno pravilo o preprečevanju davčnih zlorab, ki bo zapolnilo vrzeli, na katere v določenih primerih zdaj naleti domači zakon. Z besedilom, ki je do 1. septembra v javni razpravi, bo vanj namreč vneslo določbe evropske direktive o preprečevanju metod izogibanja davkom, ki neposredno vplivajo na delovanje notranjega trga.

Višja raven zaščite

Cilj predloga zakona je zajeziti prakse izogibanja davkom, ki vplivajo na davčno osnovo države in na delovanje notranjega trga s pravili, ki so hkrati skupna pravila. Kot še pojasnjujejo predlagatelji, je cilj tudi zaščita proračunskih prihodkov iz naslova davka od dohodkov pravnih oseb. Po direktivi sveta z oznako EU 2016/1164 so namreč članice do 1. januarja 2019 dolžne v nacionalne zakone vključiti pravila, ki bodo okrepila »povprečno raven zaščite pred agresivnim davčnim načrtovanjem na notranjem trgu«, kar je mogoče doseči le z usklajenim delovanjem držav. Tako imenovana erozija davčne osnove in preusmerjanja dobička v davčno ugodna okolja, pri čemer mednarodne družbe uporabljajo različne sheme, namreč osiromaši javne finance za milijarde evrov.

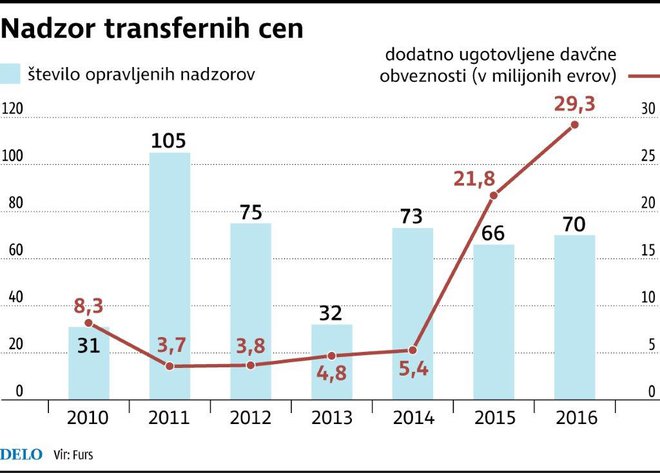

Eno od najbolj kritičnih področij mednarodne obdavčitve so transferne cene.

FOTO Jože Suhadolnik

Države članice EU imajo obdavčitev dohodkov pravnih oseb urejeno z nacionalnimi zakoni in tako bodo še naprej ugotavljale njihovo davčno obveznost, zaradi razlik med ureditvami posameznih članic, ki omogočajo tako dvojno obdavčitev kot dvojno neobdavčitev, pa je evropska direktiva uvedla skupni imenovalec, ki naj bi te možnosti zmanjšala. To je torej splošno pravilo o preprečevanju zlorab, ki ga zdaj povzema tudi ministrstvo za finance: »Pravilo se uporablja pri ugotavljanju davčne obveznosti po zakonu, ki ureja obdavčitev dohodkov pravnih oseb. Splošno pravilo o preprečevanju zlorab se uporabi le takrat, ko vsa druga pravila, določena z nacionalnim zakonom, ne preprečijo zlorabe – to je pridobitev davčne ugodnosti na nepristen način.«

Proti nepoštenim shemam

Zakon o davku od dohodka pravnih oseb v povezavi z normiranimi stroški že omenja tako imenovane sheme poslovanja, pri katerih mora zavezanec v davčnem nadzoru dokazati, da njen glavni namen – ali vsaj eden od njih –, ni izpolnjevanje pogojev za ugotavljanje davčne osnove z upoštevanjem normiranih odhodkov. Izkazalo se je, da v ta namen »razbijejo« družbe na majhne enote, ki izpolnijo merilo za 80-odstotne priznane odhodke in ugodno 20-odstotno obdavčitev preostanka. Ministrstvo namerava izraz shema obdržati tudi v povezavi s splošnim pravilom za preprečevanje obdavčitve, ki ga povzema po evropski direktivi.

»Kot eno najbolj kritičnih področij mednarodne obdavčitve so bile v poročilu Beps prepoznane transferne cene,« poudarjajo na finančni upravi.

Foto Delo

Po pojasnilih predlagateljev šteje shema za nepristno, če si jo je zavezanec omislil zaradi pridobivanja davčnih ugodnosti na nepristen način: »Takšni razlogi so, na primer, zmanjšanje davčne osnove zaradi uveljavljanja olajšav, pokrivanje davčne izgube, izvzema dohodka iz osnove, odbitka od davka in oprostitev od davčnega odtegljaja.«

Globalni svet je okolje velikih poslovnih priložnosti in tudi dobra skrivalnica za velike mednarodne družbe, v katerih se veliki oddelki najmočnejših pravnikov ukvarjajo s tako imenovano davčno optimizacijo, pri katerih uporabljajo tudi sheme, ki jim namerava Bruselj stopiti na prste z direktivo iz leta 2016.

Izguba davčnih prihodkov

Organizacija za ekonomsko sodelovanje in razvoj OECD je februarja 2013 izdala poročilo o eroziji davčnih osnov in prenosih dobička (na kratko poročilo Beps po angleškem izrazu Base erosion and profit shifting). V njem opozarjajo, da je »zmanjševanje davčnih osnov zelo resna težava za države, saj zmanjšuje davčne prihodke, davčno suverenost in pravičnost davčnih ureditev posameznih držav«.

Na slovenski finančni upravi pa poudarjajo, da je poleg številnih načinov, s katerimi lahko zavezanci za davek zmanjšajo davčno osnovo, prenos dobička iz države eden največjih problemov mednarodne obdavčitve. »Kot eno najbolj kritičnih področij mednarodne obdavčitve so bile v poročilu Beps prepoznane transferne cene,« še poudarjajo na finančni upravi. Po ocenah OECD proračuni držav na globalni ravni zaradi Bepsa na leto izgubijo od 100 do 240 milijard dolarjev prihodkov.

Proti izogibanju

Splošno pravilo izboljšuje domači zakon.

Zavezanci prek shem znižujejo davčno osnovo.

Transferne cene so velik globalni problem.

Proračuni držav izgubijo od 100 do 240 milijard na leto.