Galerija

V dneh, ko nestrpno pričakujemo rezultate zgodovinsko tesnih ameriških predsedniških volitev, bo na koncu, ob dramatičnem spektaklu holivudskih razsežnosti, milijardah dolarjev in radioaktivni toksičnosti na družbenih omrežjih, o zmagovalcu odločal met kovanca. Ameriške volitve so še eden od tistih trenutkov, ko lahko spremljamo, kako se pred našimi očmi odvija eden osrednjih paradoksov modernega sveta. Ali ni nenavadno, kako smo ljudje v času, ko nam je na voljo celotna zakladnica znanja, vse bolj zmedeni, zmanipulirani in nezmožni kritično ovrednotiti osnovne informacije o svetu, ki nas obkroža?

Če se sprehodite po nakupovalnih centrih v predmestjih velikih ameriških mest, polovica ljudi, ki vam pride nasproti, ne hodi na volitve. Drugi polovici preprosto ni mar za politični teater, zato jih predvolilni škandali in ekscesi ne dosežejo, o tem, za katerega kandidata bodo glasovali, se običajno odločajo šele tik pred prihodom na volišča. Na koncu bo pri tej podskupini slabo informiranih volivcev, ki bodo odločili volitve, pretehtala kombinacija osebnih simpatij oziroma antipatij do kandidatov ter njihov odnos do najbolj žgočih tem, ki so kamen spotike: splav, migracije in gospodarske razmere.

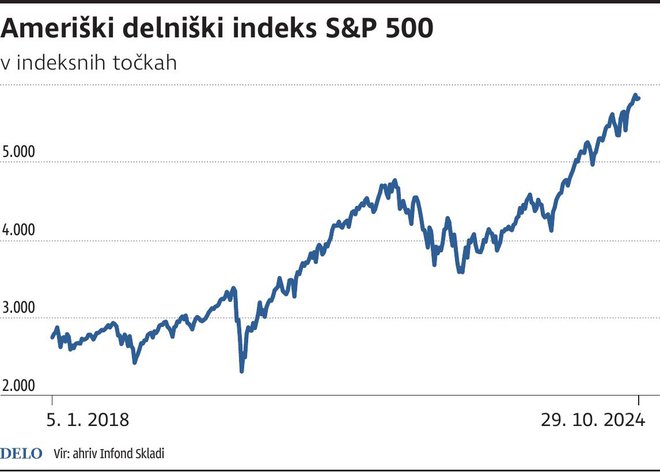

Po tradicionalni Gallupovi anketi v teh dneh 52 odstotkov Američanov pravi, da jim gre slabše kot pred štirimi leti, 39 odstotkov jih navaja, da jim gre bolje, devet odstotkov pa, da so približno na istem. Za Američane so glavni trn v peti »slabe« gospodarske razmere, ki so še vedno pod vtisom rekordnih pokoronskih rasti cen življenjskih potrebščin. Ironija usode je, da vsi ti kompleksni družbeno-ekonomski pojavi in popačeno dojemanje realnosti potekajo v času, ko se na ameriških finančnih trgih objektivno cedita med in mleko. Če namreč kot nevtralni opazovalci upoštevamo pet najpomembnejših finančnih in gospodarskih kazalnikov, kot so delniški trgi, gospodarska rast, realni razpoložljivi dohodek na prebivalca, brezposelnost in inflacija, se brez pretiravanja lahko vprašamo, kdaj je šlo Američanom nazadnje tako dobro.

Ameriški delniški indeks je namreč letos do 28. oktobra v evrih pridobil že več kot 26 odstotkov, z zavidljivo statistiko: devet od 11 tednov rasti, šest zaporednih mesecev rasti, 11 od 12 mesecev rasti. Bikovski trgi ne umirajo od starosti. Zato je po podatkih Ned Davis Research, ne glede na razplet volitev, linija najmanjšega odpora statistično nadaljevanje pozitivnih gibanj na delniških trgih, razen če ne nastanejo hude napake pri politiki centralnih bank, trdega pristanka ali kakšnega zunanjega šoka. Če se bo bikovski trg podaljšal v prihodnje leto, bo zgodovinski povprečni pričakovani donos znašal 13 odstotkov, če pa se medtem zgodi nepredvidljiv negativni šok, nas lahko doleti približno šestodstotni padec tečajev – kar pa prav tako ne bo konec sveta.

Komentarji