Galerija

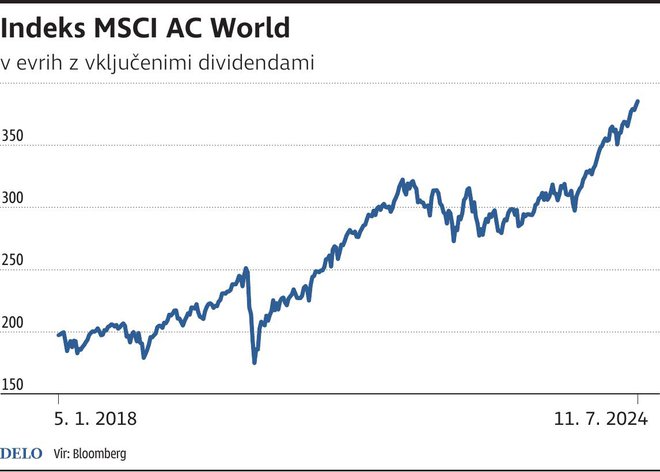

Svetovni delniški trgi so podobno kot športniki vrhunsko pripravljeni. V letošnjem olimpijskem letu skoraj nimajo slabih dni, saj so nas v prvi polovici leta razvajali s premočrtno rastjo, ki je v evrih znašala redkokdaj videnih 17 odstotkov.

V letošnjem ekstremno enosmernem borznem letu pa so lahko upravičeno slabe volje tisti vlagatelji, ki se zaradi strahu pred napihovanjem balona niso izpostavljali do najbolj vročih naložb na področju informacijske tehnologije in umetne inteligence.

Donose ameriškega indeksa S&P 500 je namreč premagala samo ena od petih delnic, donose tehnološkega Nasdaqa pa samo ena od desetih, česar do zdaj še nismo doživeli. Deset največjih ameriških korporacij zdaj predstavlja rekordnih 35 odstotkov tržne vrednosti, istočasno pa dosegajo »samo« še 23 odstotkov celotnega dobička indeksa S&P 500. To je največje statistično razhajanje v zgodovini modernih trgov in lahko pomeni potencialno nevarnost, ker jasno kaže, kako visoka pričakovanja imajo vlagatelji do teh superdelnic.

V takšnem okolju je zame osebno ena najzanimivejših in najbolj uporabnih informacij podatek, koliko so k donosu globalnih delniških trgov prispevale posamezne delnice, industrije, sektorji in regije. Ameriške delnice imajo v globalnem indeksu MSCI AC World dvetretjinski delež, vendar so letos zaslužne za kar 78 odstotkov celotnega donosa. Sektor IT, ki ima v indeksu četrtinski delež, je zagotovil 46 odstotkov celotnega donosa, v njem pa seveda kraljujejo polprevodniki, ki so ob manj kot devetodstotnem deležu prispevali kar 30 odstotkov k celotnemu donosu. Delnice Nvidie so zaslužne za neverjetnih 19 odstotkov donosa, Microsoft in Apple pa sta prispevala vsak po približno šest odstotkov. Posebno očitna je neverjetna asimetrija med zmagovalci in poraženci, ki se kaže v tem, da je pozitivni vpliv treh največjih zmagovalcev letos skoraj 25-krat večji od negativnega vpliva največjih treh poražencev (Intel, Boeing in Nike).

Na stopnji optimizma, ki počasi prehaja v evforijo, trčimo ob zid skrbi: poleg klasičnih znakov ohlajanja v proizvodnem in storitvenem sektorju, večtedenskih negativnih makroekonomskih presenečenjih ter prvih razpokah na ameriškem trgu dela je zame nepričakovano v ospredju turobna ameriška predsedniška tekma. Predsednik Joe Biden bi se namreč moral ob odličnih gospodarskih kazalnikih in donosih na borzah sprehoditi do gladke zmage na volitvah, vendar ga po katastrofalni predstavi v predsedniški debati podpira samo še 39 odstotkov Američanov, kar 72 odstotkov pa jih meni, da zaradi pešanja mentalnega zdravja ni več primeren za opravljanje predsedniške funkcije.

To pomeni, da je veliki favorit za zmago nenadoma »teflonski« Donald Trump, ki se odkrito požvižga na zakone, institucije in ustaljene norme. Večina Američanov se z grozo sprašuje, kako je mogoče, da se za najpomembnejšo in najvplivnejšo funkcijo potegujeta dva tako očitno neprimerna kandidata. Bivši predsednik Trump ima srečo, da so v ceno njegovih delnic vključene že vse negativne informacije ter bo do volitev težko postregel s čim še bolj šokantnim in škandaloznim. Po analogiji s finančnimi trgi so delnice demokratov in predsednika Bidna strmoglavile v borzni prepad. Velika večina delnic, ki doživi podobno kruto usodo, statistično nikoli ne okreva oziroma ne doseže prejšnje slave in rekordnih vrednosti. Če se predsednik Biden čudežno ne spremeni v Super Bidna, je za demokrate edina možnost, da zmagajo to, da mesto prepusti komu drugemu. Finančni trgi se tega zavedajo, vendar je poletna veselica preveč razposajena, da bi se pustili motiti.

Komentarji