Galerija

Donosnost tako svetovnih kot posameznih delniških indeksov je bila v zadnjih desetih letih izjemna. Čeprav smo v zadnjih petih letih doživeli pandemijo, boj proti inflaciji in obdobje višjih obrestnih mer, so svetovni delniški indeksi v tem desetletju vlagateljem prinesli več kot 150-odstotni donos, kar pomeni približno 10 odstotkov na leto. Kljub rasti premoženja in ekspanziji bruto domačega proizvoda v ZDA in Evropi vseeno opažamo porast populizma in splošnega nezadovoljstva. Zakaj prihaja do negativnega sentimenta in kje se skrivajo razlogi za nejevoljo?

Nedavno sem zasledil izvrsten članek v Wall Street Journalu, v katerem je avtor podrobno predstavil vse večje razlike med posamezniki, ki na leto zaslužijo 250 tisoč dolarjev in sodijo med najuspešnejših 10 odstotkov Američanov, ter preostalim delom prebivalstva ZDA. Še nekaj dni nisem mogel pozabiti podatka, da ti najpremožnejši prispevajo skoraj 50 odstotkov celotne potrošnje oziroma kar tretjino ameriškega bruto domačega proizvoda. To je občutno več kot pred desetletjem, ko so bili odgovorni »le« za okoli 35 odstotkov potrošnje. V čem je torej težava in kaj povzroča vse večje neskladje med najuspešnejšimi in preostalimi?

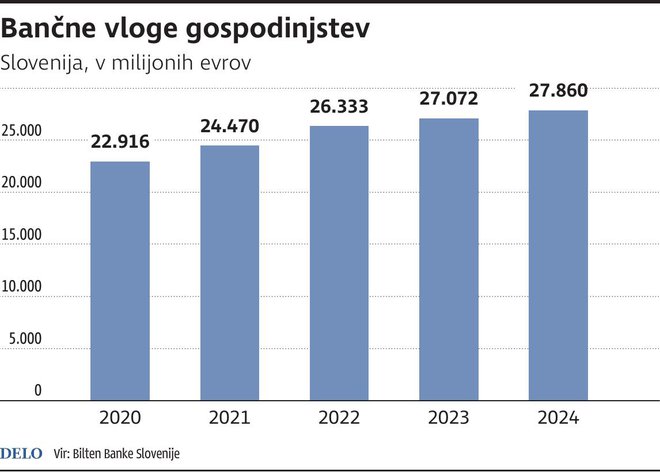

Odgovorov je lahko več, a eden glavnih vzrokov tiči v udeležbi na kapitalskih trgih. Po podatkih ameriške centralne banke ima najuspešnejših 10 odstotkov namreč v lastništvu več kot 90 odstotkov delnic in vzajemnih skladov, ki jih kupujejo ameriška gospodinjstva. Razlika v premoženju se ne kaže le znotraj držav, temveč tudi med njimi. Slovenija na tem področju spada med države, ki so kronično podhranjene pri vlaganju na kapitalske trge. Po podatkih Banke Slovenije so vloge gospodinjstev v bankah lani dosegle 27 milijard evrov. Če bi Slovenci vsaj 10 odstotkov teh vlog prenesli v razpršen globalni delniški indeks, bi se naše skupno premoženje lahko povečalo za približno 700 milijonov evrov. V finančni industriji tak izpad priložnosti imenujemo oportunitetni strošek. Ta bi bil precej manjši, če bi kot celotna družba več vlagali v finančne instrumente.

V Združenih državah se je v zadnjih petih letih neskladje med premoženjem najuspešnejših in preostalim prebivalstvom povečalo za kar tisoč milijard dolarjev. Tako se ustvarja premoženjski balon bogatih, ki jim omogoča večjo potrošnjo, ta pa posledično napaja domači BDP in dodatno povečuje zaslužke podjetij na kapitalskih trgih. Nekateri bi takšen razvoj dogodkov poimenovali kar samouresničujoča se prerokba – deluje, dokler je med vlagatelji dovolj zaupanja v nadaljnjo rast kapitalskih trgov, ki neposredno vpliva na stanje njihovega premoženja.

Stanje vlaganja v Sloveniji se še vedno močno razlikuje od uveljavljenih praks v Združenih državah, saj smo z lansko izdajo ljudskih obveznic šele začeli finančno izobraževati prebivalstvo. To je vsekakor pomemben korak, saj spodbuja posameznike, da začnejo razmišljati o različnih naložbenih priložnostih. Vendar enkratni ukrepi sami po sebi ne bodo zadostovali, da bi dolgoročno preprečili nastajanje oziroma poglabljanje premoženjskih razlik. Za trajnejše rezultate potrebujemo premišljeno in uravnoteženo izpostavljenost tako domačemu kot svetovnemu kapitalskemu trgu, pri čemer ostaja čas, ki ga vlagatelji preživijo na trgu, eden ključnih dejavnikov vsake uspešne naložbene strategije. Je torej ustanovitev nacionalnega premoženjskega sklada, po vzoru uspešnega norveškega modela, naslednji logični korak za Slovenijo pri spodbujanju finančne vključenosti in pravičnejši razporeditvi premoženja?

Komentarji