Galerija

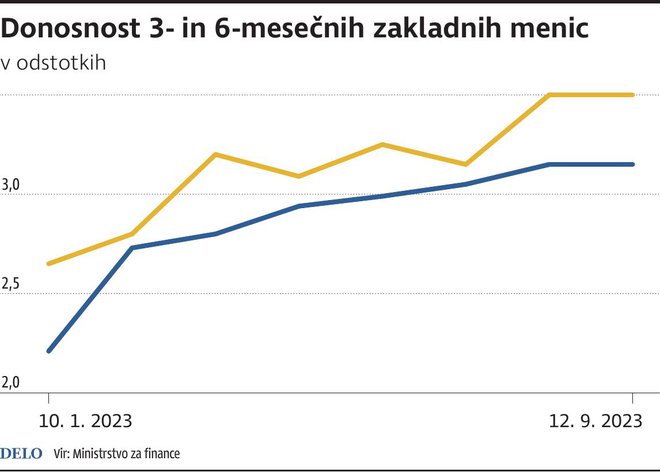

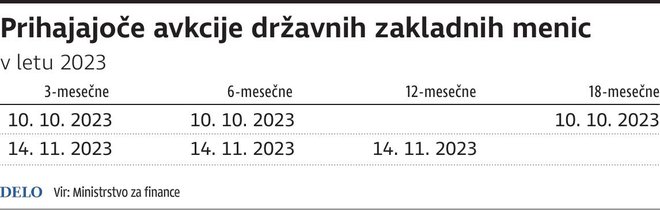

Prejšnji teden so potekale avkcije tri-, šest- in 12-mesečnih državnih zakladnih menic, kjer so bile dosežene letne donosnosti v višini 3,15 odstotka, 3,5 odstotka in 3,69 odstotka. Ilirika kot primarni vpisnik državnih zakladnih menic sporoča, da se bodo naslednje avkcije tri-, šest- in 18-mesečnih zakladnih menic zvrstile že 10. oktobra 2023. Ob tem je Evropska centralna banka (ECB) prejšnji teden znova povišala temeljno obrestno mero za 25 bazičnih točk, kar bo v prihodnje prispevalo še k višjim donosnostim.

Evropske vlade se vse pogosteje neposredno obračajo na svoje državljane za financiranje svojih rastočih potreb po zadolževanju, da bi zapolnile vrzel, ki jo je pustila ECB z zaustavljanjem nakupovanja obveznic. To počnejo z izdajo kratkoročnih in dolgoročnih dolžniških instrumentov, torej državnih zakladnih menic in obveznic. Delno to počnejo tudi zato, da pritisnejo na banke, da dvignejo obrestne mere, ki jih izplačujejo depozitarjem. Ena od prednosti investicije v državne zakladne menice je ta, da gre za relativno varno mesto za shranjevanje prihrankov, saj v nasprotju z bančnimi ustanovami ni omejitve za zavarovanje depozitov.

Poleg tega so obrestne mere v zadnjem letu zelo porasle, kar za vlagatelje, ki iščejo donosnost ob nižjem tveganju, pomeni, da so kratkoročne državne menice znova privlačna možnost po desetletju. Državne zakladne menice so običajno izdane za kratkoročno financiranje projektov ali uravnoteženje državnega proračuna. V zadnjem desetletju, ko so obrestne mere ostajale nizke, so bile donosnosti na te menice nizke, kar je odvračalo vlagatelje. Sprememba, ki se je zgodila v zadnjem času, pa jih dela spet bolj privlačne. Donosnosti so namreč začele rasti, kar je posledica sprememb monetarne politike centralnih bank in gospodarskih razmer, ki so vodile do višjih obrestnih mer. Čeprav so, pri sicer mnogo nižjem tveganju, tipično manj donosne v primerjavi z drugimi naložbami, kot so delnice, so zdaj državne zakladne menice bolj konkurenčne kot še ne dolgo tega.

Kratka doba zapadlosti državnih zakladnih menic je njihova ključna prednost, kar omogoča vlagateljem večjo prožnost pri reinvestiranju sredstev, ko obrestne mere naraščajo. Skratka, kratkoročne menice so manj občutljive za spremembe obrestnih mer v primerjavi z dolgoročnimi obveznicami.

Obrestne mere in donosnosti menic bodo ostale visoke, dokler se inflacija v območju z evrom ne umiri. Kljub umirjanju inflacije je ta še vedno visoka, kar lahko privede do pritiskov na povišanje plač in cen storitev. Kitajska se spopada z deflacijo, kar lahko povzroči padec cen surovin. Vendar pa se to ne bo nujno preneslo na nižje cene storitev v Evropi zaradi vsaj za zdaj rekordno stabilnega trga dela. Odčitek jedrne inflacije (angl. Core CPI Index), ki ga podrobno spremljajo centralne banke, namreč ne vključuje bolj nihajočih cen hrane in energentov in ima nekoliko večji poudarek na cenah storitev. Torej, kljub morebitnemu upadu na Kitajskem in padcu cen surovin se to ne bo avtomatično preneslo v nižje potrošniške cene storitev v Evropi, kar želi ECB zdaj doseči z višjimi obrestmi.

Prej bi bilo pričakovati (vsaj začasno) povišanje marže v določenih industrijah. Zgodba glede inflacije je zaradi specifičnih značilnosti Evrope, predvsem slabe demografije, še vedno negotova, medtem ko se zdi, da se jedrna inflacija, ki jo centralne banke pozorno spremljajo, ne bo tako zelo hitro znižala, saj imamo stabilen trg dela, ki še naprej podpira cene storitev. To pa pomeni, da nas po trenutnih pričakovanjih čaka prej podaljšano obdobje povišanih obrestnih mer in donosov na državne menice in obveznice v Evropi.

Komentarji