Galerija

Trenutno vlagatelji intenzivno razmišljajo o prihodnjih korakih v denarni politiki zahodnih držav. Poleg tega podrobno analizirajo tudi učinkovitost stimulativnih gospodarskih ukrepov, ki jih je sprejela Kitajska. Ključno dejstvo, ki ostaja, pa je, da svetovna gospodarska rast, četudi je še vedno obvladljiva, napreduje z zmanjšanim tempom.

To je predvsem posledica višjih obresti in cen, ki povzročajo upade maloprodaje na zahodnih trgih in upad zasebnih investicij, kar ima za posledico tudi nižje ravni v mednarodni trgovini. Pri tem geopolitične napetosti še dodatno pritiskajo na že tako umirjeno rast. A kljub vsemu je svetovna količina M2 denarja (denar), merjenega v dolarjih, na vrhuncu. Namreč, medtem ko smo priča višjim obrestnim meram, o kakšnem signifikantnem kvantitativnem zategovanju ni skorajda ne duha ne sluha. Nekaj obveznic centralne banke pustijo v zapadlost, prodajo pa nobene. Pri tem so Kitajska in drugi že nižali obrestne mere. Ta letošnja globalna de facto monetarna stagnacija, ki meji na ekspanzijo, še naprej podpira ceno enote dobička podjetij na borzah širom po svetu. To je, ob navdušenju nad umetno inteligenco, tudi eden od osrednjih razlogov za razmeroma solidno rast delniških tečajev letos, povišanim obrestim meram navkljub. V območju z evrom lahko sicer pričakujemo podaljšano obdobje višjih obrestnih mer za zajezitev za zdaj še več kot petodstotne inflacije. V primeru fiskalnih ali bančnih težav kake od perifernih držav območja z evrom pa lahko pričakujemo kvantitativno sproščanje v obliki programov TLTRO in odkupov obveznic za blaženje fragmentacije donosov državnega dolga različnih držav evrskega območja.

![Slovenija, Ljubljana, 27.9.2017. Lojze Kozole, Ilirika. [avtor:Suhadolnik Jože] Foto Joe Suhadolnik Suhadolnik Jože](/media/images/20230902/1513961.width-660.jpg)

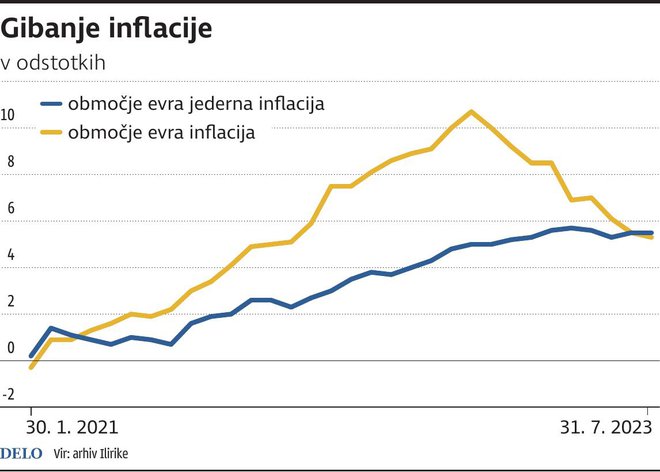

Kar se inflacije v območju z evrom tiče, se ta v tem letu umirja, a je še nad ciljno dvoodstotno mero Evropske centrale banke. Območje z evrom pri aktualni 6,4-odstotni brezposelnosti meri rekordno močan trg dela, zaradi česar lahko pričakujemo nadaljevanje pritiskov na povišanje plač, kar bo bolj ali manj podpiralo cene v storitvenih dejavnostih. Kitajska, ki je v zadnjih 20 letih odigrala ključno vlogo pri globalni gospodarski rasti, se zdaj spopada z izzivi deflacije. Izvoz in uvoz upadata. Kitajske oblasti sicer z različnimi spodbujevalnimi politikami želijo izboljšati situacijo. Če se bo upad pri njih nadaljeval, bo ta še dodatno poglobil padec cen surovin. Dokler bo evropski trg dela ostal stabilen, je manj verjetno pričakovati, da bo morebiten upad na Kitajskem in v cenah surovin hitro povzročil upad osnovne inflacije oziroma jedrne inflacije v evrskem območju, ki jo centralne banke tako natančno spremljajo. Odčitek jedrne inflacije (v angleščini imenovan Core CPI Index) namreč ne vključuje bolj nihajočih cen hrane in energentov. Torej, kljub morebitnemu upadu na Kitajskem in padcu cen surovin se to ne bo avtomatično preneslo v nižje potrošniške cene storitev v Evropi, kar ECB zdaj želi doseči z višjimi obrestmi. Zgodba glede inflacije je zaradi specifičnih značilnosti Evrope, predvsem slabe demografije, še vedno negotova, medtem ko se zdi, da se jedrna inflacija, ki jo centralne banke pozorno spremljajo, kmalu ne bo znižala, saj imamo stabilen trg dela, ki še naprej podpira cene storitev. To pa pomeni, da nas po trenutnih pričakovanjih čaka prej nekoliko podaljšano kakor krajše obdobje povišanih obrestnih mer v Evropi.

Komentarji