Galerija

Oktobra je na kapitalskih trgih prevladalo optimistično razpoloženje vlagateljev, ne glede na strah pred rastočo inflacijo, geopolitičnimi trenji in možnostjo recesije. Ameriške delnice so se podražile za osem odstotkov, evropske za 6,3 in slovenske za 5,7 odstotka. Inflacija v območju evra je v oktobru znašala 10,7 odstotka in 9,9 v Sloveniji, v ZDA pa je v septembru znašala 8,2 odstotka. Lahko pričakujemo, da se bo v bližnji prihodnosti umirila?

Evropska centralna banka (ECB) je v boju proti še vedno rastoči inflaciji, ki postaja vedno bolj zakoreninjena, ponovila ogromen dvig referenčne obrestne mere za 75 bazičnih točk na 1,5 odstotka. Trgi pričakujejo, da jo bo do jeseni leta 2023 še dvigala, lahko se približa trem odstotkom.

Ameriška centralna banka (Fed) je v začetku novembra dvignila zgornjo mejo referenčne obrestne mere za 75 bazičnih točk na štiri odstotke. Kapitalski trgi v ZDA pričakujejo nadaljnje dvige do približno petih odstotkov do marca leta 2023, kjer naj bi se tudi ustavila. Guverner Jerome Powell je izpostavil, da je treba referenčno obrestno mero dvigniti dovolj visoko, da postane primerno restriktivna in začne vplivati na rast cen – kar pa se zgodi, ko so obrestne mere visoke dlje časa.

Cena plina se je v zadnjih dveh mesecih začela normalizirati. Na nizozemski borzi je cena plina za dobavo čez eno leto avgusta dosegla vrh pri 280 evrih za MWh in se do konca oktobra pocenila na 125 evrov. Cena za dobavo naslednji dan pa je zgolj 40 evrov za MWh. Ključna razloga za znižanje cen sta toplejši oktober, ki je nekoliko prestavil kurilno sezono, in 95-odstotno polna skladišča plina v Evropi. Cena nemške elektrike za dobavo čez leto dni se je od vrha pri 1000 evrih za MWh pocenila na 370 evrov. Ta dva energenta sta ključna pri proizvodnih in storitvenih dejavnostih, njuna pocenitev pa pozitivno vpliva na kapitalske trge.

Evropske države večinoma uvajajo kapice na cene energentov, da gospodinjstva in podjetja niso preobremenjena z visokimi računi, stroške pa za zdaj krijejo države. Porabniki tako nimajo motivacije za zmanjšanje obsega delovanja. Inflacija bi torej bila višja, če bi te kapice ukinili in cene energentov popolnoma prelili na končne odjemalce. Na višjo inflacijo pa energenti ne bi vplivali zgolj neposredno, ampak tudi posredno prek podražitve preostalih proizvodov in storitev – dražja bi bila proizvodnja hrane in pijače, oblačil, obutev, avtomobilov. Vprašanje pa je, koliko časa lahko države nase prevzemajo stroške visoke cene plina in elektrike.

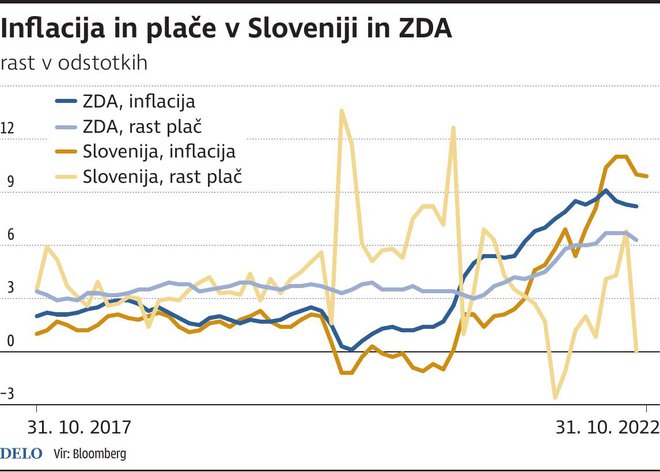

V Združenem kraljestvu so plače nominalno zrasle za šest odstotkov, realno pa so se znižale za 5,1 odstotka, saj je bila inflacija 10,1-odstotna. V ZDA so plače nominalno zrasle za 6,3 odstotka, realno pa so nižje za 1,9 odstotka. Obe državi imata s 3,8 in 3,57 odstotka še vedno rekordno nizko brezposelnost. V Sloveniji je stopnja brezposelnosti pri 4,2 odstotka, do avgusta pa so po podatkih Sursa neto plače na letni ravni zrasle za 6,8 odstotka. Oktobra so se plače javnim uslužbencem dvignile za 4,5 odstotka, v letu 2023 bodo zrasle še za en plačni razred, kar je približno 3,7 odstotka.

Težko si je predstavljati, da se bo inflacija v prihodnjem letu že močno ohladila. Skoraj 15 let smo živeli v obdobju izjemno nizkih ali celo negativnih obrestnih mer, ki so spodbujale gospodarstvo. Med pandemijo koronavirusa smo dobili znatne zneske finančne pomoči. Trenutno imamo zasičen trg dela, kjer je rekordno število zaposlenih, ki imajo razpoložljivi dohodek, s katerim trošijo in krepijo inflacijo, hkrati pa jim rastejo tudi plače. Dolgoletno ekspanzivno denarno in fiskalno politiko je treba zavreti s strogo restriktivnimi ukrepi, če želimo, da se cene začnejo ohlajevati. Na kratek rok lahko pričakujemo rahlo upočasnitev rasti cen, vendar nas bo najverjetneje še nekaj časa spremljala povišana inflacija.

Komentarji