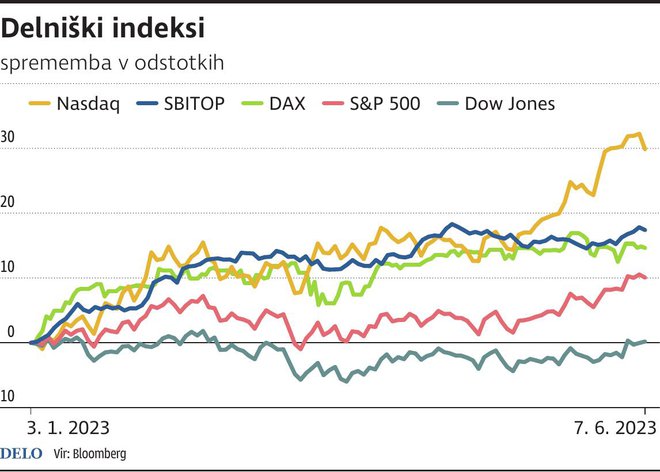

Galerija

Raven inflacije v ZDA in najnovejši ameriški makroekonomski podatki nakazujejo, da bi lahko letos dočakali konec zategovanja denarne politike v Ameriki. Zaradi gospodarske šibkosti in pričakovanega nadaljnjega padca inflacije se zdi, da Federal Reserve (Fed) v tem tednu verjetno ne bo dvignil obrestne mere.

Pravzaprav bi lahko proti koncu leta pričakovali znižanje obrestnih mer, a taka napoved ostaja tvegana. Tržni pogoji so zdaj v ZDA bolj uravnoteženi in po intenzivnem povišanju obrestnih mer v zadnjem letu dni se zdi, da so uradniki Feda končno pripravljeni oceniti posledice trenutne restriktivne monetarne politike.

Smiseln argument, da se obrestne mere v ZDA v tem tednu ne dvignejo, nudijo še podatki z ameriškega trga dela, ki se je, sodeč po podatkih, začel ohlajati. V tednu, ki se je končal 3. junija 2023, se je število Američanov, ki so zaprosili za nadomestilo za brezposelnost, povišalo na 261.000. To je največja rast od oktobra 2021, ki je tudi presegla pričakovanja, ki so znašala 235.000. Gre za tretji teden zapored, ko so v Združenih državah zaznali povečanje števila prijav za nadomestilo zaradi brezposelnosti. Takšna gibanja so lahko opozorilni signal, da se dinamika trga dela morda slabša.

Pred kratkim objavljeni podatki kažejo na bolj pesimistično sliko gospodarstva območja z evrom, kjer smo predvsem priča negativni rasti potrošnje gospodinjstev zaradi visokih cen in višjih obrestnih mer. Gospodarstvo evrskega območja je nepričakovano upadlo za 0,1 odstotka v prvem četrtletju 2023 v primerjavi s prvotnimi ocenami skromne 0,1-odstotne rasti.

Poleg tega so revidirani podatki za zadnje četrtletje lanskega leta pokazali na 0,1-odstotni padec BDP, kar pomeni, da je območje z evrom zdaj v tehnični recesiji. Maloprodaja je namreč v zadnjih dveh kvartalih imela negativno rast, marca pa so tovarniška naročila v Nemčiji upadla za 10,7 odstotka, kar je največji enomesečni upad naročil po pandemiji covida-19.

Na pozitivni strani pa je treba omeniti, da je kompozitni indeks PMI za območje z evrom v aprilu in maju presegel 50 točk, kar nakazuje na pričakovano rast BDP v drugem kvartalu v Evropi. Podatki za maj kažejo, da se je dejavnost v storitvenem sektorju še vedno povečevala, čeprav počasneje, medtem ko se je proizvodnja v predelovalnih dejavnostih zaradi hitrega poslabšanja naročil zmanjšala.

Glede pričakovanj o obrestnih merah pa je treba opozoriti, da je pričakovano, da bo Evropska centralna banka (ECB) v tem tednu dvignila obrestne mere za 0,25 odstotne točke, prav tako se lahko to pričakuje tudi v juliju.

Drži, da ima zategovanje denarne politike, ki pa ne bo zelo dolgo trajalo, svoje negativne učinke na industrijo in kasneje se bodo ti odrazili tudi v storitvenem sektorju. Vendar pa smo v zadnjem času priča povečani javni potrošnji za infrastrukturne projekte v različnih delih sveta, kot so Evropa, ZDA in Indija. Ta potrošnja bo prinesla svoje pozitivne učinke njihovim ekonomijam.

Skratka, nedavno ekspanzivno monetarno politiko zadaj zamenjuje ekspanzivna fiskalna politika. Ta trend prinaša priložnosti za rast in dobičkonosnost podjetij, ki delujejo v industrijskem sektorju, kakor tudi v sektorju materialov, kjer danes marsikje cene podjetij oziroma njihovih delnic niso predrage. Seveda še naprej ostajajo zanimive donosnosti na državne in podjetniške obveznice, tako na domačem trgu kakor širše v Evropi in ZDA.

Komentarji