Galerija

Evropski bančni sektor letos zaznamuje mešanica rasti in prilagajanja na makroekonomske spremembe, ki jih prinašajo nižje obrestne mere in nekatere negotovosti na trgih evroobmočja. Bančni dobički se še naprej krepijo, pri čemer slovenske, italijanske, nemške in španske banke vsaka na svoj način izpolnjujejo podobne cilje: stabilno rast prihodkov, skrbno obvladovanje stroškov in diverzifikacijo poslovanja.

Slovenske banke so v prvih osmih mesecih letos dosegle rekordne rezultate, saj so dobički zrasli za skoraj 19 odstotkov v primerjavi z lani. NLB bo 7. novembra 2024 objavila rezultate za tretje četrtletje, pri čemer so analitiki optimistični glede nadaljevanja pozitivnih trendov, ki jih je NLB kazala skozi vse leto. NLB bo izvedla še drugo letošnje izplačilo dividend – vsakemu delničarju bo izplačala še drugi del letošnje dividende 5,5 evra. Rast čistega dobička v slovenskih bankah izhaja predvsem iz visokih obrestnih marž, vendar tudi neobrestni prihodki postajajo vse pomembnejši, saj se banke vse bolj zanašajo na stabilne vire prihodkov, kot so provizije in storitve. Kljub splošni rasti pa banke povečujejo rezerve za kreditne izgube, kar kaže na previdnost v nestabilnem gospodarskem okolju.

Italijanske banke, med njimi UniCredit, Banco BPM in Intesa Sanpaolo, se prilagajajo pričakovanemu znižanju obrestnih mer Evropske centralne banke (ECB), kar bi v prihodnosti lahko vplivalo na njihove neto obrestne prihodke. Čeprav so na področju kreditiranja ohranile razmeroma stabilne marže, analitiki pričakujejo, da se bodo morale še bolj osredotočiti na diverzifikacijo prihodkov in prilagajanje stroškov.

Nemška Deutsche Bank se je izkazala z izboljšano finančno stabilnostjo in rastjo dobičkov. S poudarkom na stroškovni učinkovitosti in obvladovanju kreditnih tveganj ohranja visoko kapitalsko osnovo in stabilno donosnost kapitala. To banki omogoča, da izpolnjuje dolgoročne cilje, med katerimi je doseganje 30 milijard evrov prihodkov do leta 2025. Deutsche Bank je dodatno pozornost namenila znižanju stroškov, kar je eden ključnih dejavnikov za doseganje stabilnosti in povečanje kapitalske moči.

V Španiji je Banca Santander presegla pričakovanja v tretjem četrtletju, pri čemer ji je kljub nižjim neto obrestnim prihodkom zaradi znižanja obrestnih mer uspelo povečati čisti dobiček za 12 odstotkov. K temu so prispevale nižje rezervacije za kreditne izgube in optimizacija stroškov, ki še posebej krepijo njen domači trg. Banka ostaja stabilna z močnim dobičkom in delničarjem vrača kapital z dividendami.

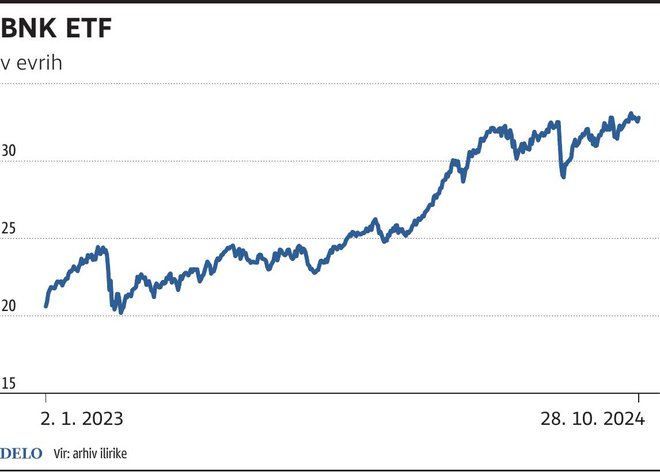

Investitorji, ki bi želeli izkoristiti priložnosti v evropskem bančnem sektorju, to lahko dosežejo prek ETF sklada BNK, ki sledi indeksu STOXX Banks. Skladi ETF, kot je BNK, omogočajo vlaganje z nižjimi stroški upravljanja v primerjavi z vzajemnimi skladi, pogosto pa dosegajo tudi višje donose. ETF so likvidnejši, saj se z njimi trguje na borzi prek trgovalnih računov, dostopni pa so tudi prek varčevalnih produktov in storitev, kot je individualno upravljanje premoženja (IUP). To investitorjem omogoča hitrejše prilagajanje tržnim razmeram in lažje upravljanje pozicij.

Evropske banke se vse bolj zavedajo pomembnosti ohranjanja stabilnosti. Ob vse večji previdnosti glede gospodarskih tveganj evropske banke povečujejo rezerve za kreditne izgube in diverzificirajo prihodke z večjim poudarkom na provizijah, svetovanju in investicijskih storitvah. Italijanske banke, denimo, kljub nižjim obrestnim meram ohranjajo stabilne marže in pričakovano donosnost kapitala. Tudi nemške in španske banke optimizirajo stroške, hkrati pa zasledujejo priložnosti za rast na ključnih trgih, kar pripomore k boljšemu finančnemu zdravju in zmanjšanju razlik v vrednotenju glede na evropske konkurente.

Avtor je lastnik delnic NLB.

Komentarji