Galerija

Na svetovnih obvezniških trgih se na prvi pogled v zadnjem mesecu ni zgodilo skoraj nič, kot da bi vladalo poletno zatišje. Sicer so se zahtevane donosnosti obveznic tako v Evropi kot v ZDA nekoliko znižale, a večjih pretresov ni bilo.

Zadnje objave makroekonomskih podatkov kljub temu kažejo na ohlajanje gospodarstev, kar bo pripravilo centralne banke, da znižajo obrestne mere že v septembru.

Najprej je trge razveselila novica z začetka julija, da sta bili tako celotna kot osrednja inflacija v ZDA nižji od pričakovanj. Rast cen je bila na letni ravni v juniju triodstotna, kar je najnižje vse od marca 2021. Na mesečni ravni so v ZDA zaznali celo deflacijo, kar je bilo veliko manj od pričakovanj. Podobno se je inflacija v območju z evrom znižala na 2,5 odstotka.

V ZDA se je dodatno zvišala brezposelnost na 4,1 odstotka in tudi rast plač je bila nižja. Vse to so znaki, da se trg dela ohlaja, kar je eden glavnih dejavnikov, ki vplivajo na rast cen. Prvič po dolgem času je guverner ameriške centralne banke Fed v svojem nagovoru poudaril, da morajo poleg cilja cenovne stabilnost zdaj posvetiti večjo pozornost tudi svojemu drugemu cilju – polni zaposlenosti. To nakazuje na ohlapnejšo monetarno politiko. V Evropi se dodatno ohlaja tudi gospodarstvo, ki se je močno upočasnilo zaradi šibkejše rasti storitev in večjega padca v proizvodnji, tako vsaj kaže anketa S&P Global. Kompozitni indeks je padel na petmesečno najnižjo vrednost.

Prav zaradi tega investitorji po Bloombergovi anketi pričakujejo tri spuste ključne obrestne mere že v letošnjem letu v ZDA in vsaj dva v območju z evrom. Hitrejše zniževanje ključnih obrestnih mer bo seveda odvisno od dodatnih podatkov o inflaciji, razmerah na trgu dela in v gospodarstvu.

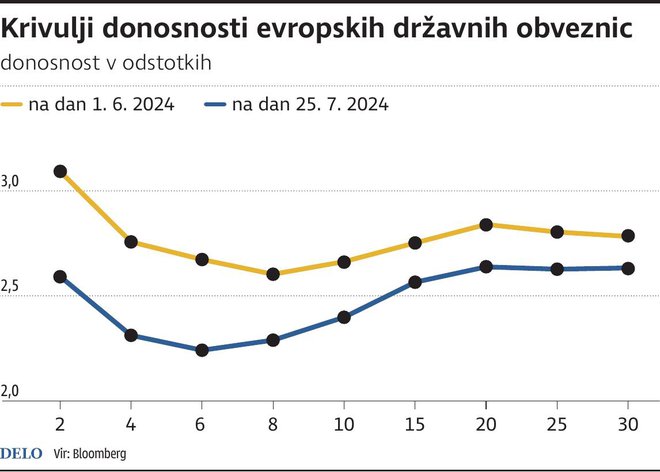

Omenjena pričakovanja o večjih in hitrejših ukrepanjih centralnih bank so tako vplivala na raven obrestnih mer, predvsem obveznic s krajšo ročnostjo. Prav tem je zahtevana donosnost, ki je obratnosorazmerno povezana z rastjo tečajev obveznic, najbolj padla.

Zahtevana donosnost dveletnih evropskih državnih obveznic je od začetka junija padla za 50 bazičnih točk ali 0,50 odstotne točke. Zahtevana donosnost dveletnih ameriških državnih obveznic pa za kar 52 bazičnih točk. Nasprotno se je dolgoročnim obveznicam zahtevana donosnost zmanjšala veliko manj.

Vse to je povzročilo, da je inverznost krivulje donosnosti, ki ponavadi nakazuje na recesijo, le še blago negativna, tako v ZDA kot v Evropi. Posledično obe krivulji donosnosti postajata čedalje bolj strmi, kar pomeni pot k normalizaciji razmer, kjer dolgoročne obveznice prinašajo višjo obrestno mero od tistih s krajšo ročnostjo. Spomnimo se lahko, da so krivulje donosnosti inverzne vse od jeseni 2022.

Normalizacija razmer na strani inflacije in ključnih obrestnih mer pomeni dobre obete za obveznice, kjer državne v letošnjem letu še vedno izkazujejo izgubo, podjetniške pa rahel plus. Povečana volatilnost tečajev na delniških trgih dodatno povečuje privlačnost obveznic, kjer vse kaže na to, da bomo tudi konec letošnjega leta videli lepe donose tudi v tem segmentu.

Komentarji