Galerija

Pretekli četrtek sta dober začetek domače sezone objav poslovnih izidov domačih velikih borznih družb za tretji letošnji kvartal oziroma za letošnje devetmesečje naznanila NLB in Telekom Slovenije. Ob tem smo bili priča še nepričakovani upočasnitvi oktobrske inflacije v ZDA na 7,7 odstotka, kar je in bo dalo globalnim delniškim trgom nekaj dodatnega in letos potrebnega vetra v krila. Tudi domačemu, za katerega kaže, da ga čaka precej pozitiven zaključek leta.

Predsednik uprave NLB Blaž Brodnjak je pretekli teden v sporočilu za naložbenike dejal, da bo druga tranša dividendnih izplačil letos v skupnem znesku 50 milijonov evrov, kar znaša 2,5 evra na delnico. Predvidoma bo izplačana po skupščini delničarjev v decembru, kar bo skupaj pomenilo 100 milijonov evrov dividend v letu 2022 (28. junija je banka delničarjem izplačala dividende v višini 50 evrov).

Predsednik Brodnjak še pravi, da do leta 2025 načrtujejo 500 milijonov evrov skupnega kapitalskega donosa v obliki dividend, izplačanih v gotovini (vključno z izplačili v letu 2022). To bi po eni strani omogočilo stabilno rast dividend, po drugi pa priložnost za postopno organsko rast in izkoriščanje morebitnih taktičnih priložnosti za združitve in prevzeme.

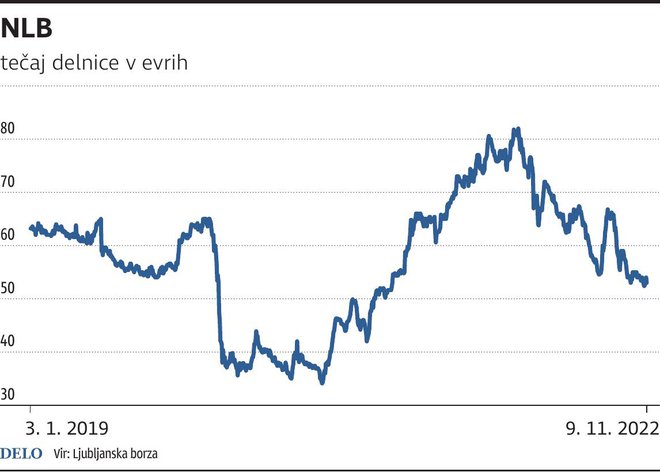

Skratka, preostanek 400 milijonov evrov za leta od 2023 do 2025 (od predvidenih 500 milijonov evrov dividendnih izplačil od leta 2022 do 2025) pomeni v povprečju 133,3 milijona evrov izplačil na leto oziroma pri 20 milijonih delnic NLB 6,67 evra povprečne letne dividende za obdobje prihodnjih treh let. To na zaključni tečaj, ki je 10. novembra znašal 55,80 evra na delnico, pomeni povprečni 11,9-odstotni dividendni letni donos za prihodnje triletno obdobje.

Skupina NLB je z močno bilanco zadostno kapitalizirana, pri čemer ne smemo pozabiti, da je banka julija letos izdala za 300 milijonov evrov obveznic po šestodstotni obrestni meri, septembra pa še izdala za 82 milijonov evrov obveznic, kjer se bo glavnica do 23. marca 2028 obrestovala po 9,721 odstotka letno, v vsakem naslednjem petletnem obdobju pa po obrestni meri, ki se ponastavi pred začetkom vsakega od teh obdobij.

Predsednik uprave NLB še pravi, da so bili poslovni rezultati Skupine NLB v prvih devetih mesecih odlični in še ne odražajo stopnje stresa, ki ga trg pričakuje. Res je, da trg v prihodnje pričakuje določeno stopnjo težav, saj se je šestmesečni euribor že povzpel nad 2,3 odstotka (v času pisanja prispevka), medtem ko je ta bil še letošnjega junija negativen.

Povišanje variabilnih kreditnih obveznosti komitentov bo prineslo pozitivne učinke na prihodke banke, na eni strani utegnejo dražji krediti znižati povpraševanje po novem zadolževanju, na drugi strani pa povečati težave z odplačevanjem posojil (NPL).

Ob tem je Evropska centralna banka (ECB) oktobra pričakovano povišala temeljne obrestne mere za 75 bazičnih točk, in ne glede na dejstvo, da gre za tretji zaporedni večji dvig obrestnih mer v kratkem času, svet ECB pričakuje, da bo glede na pričakovane inflatorne razmere še naprej moral dvigovati obrestne mere.

Upoštevati pa moramo tudi, da ima Slovenija trenutno skorajda polno zaposlenost ter da regija, v kateri deluje NLB, le ni tako zelo neposredno izpostavljena rasti cen zemeljskega plina, kot je sever Evrope. Kljub pričakovanim tveganjem moramo vedeti, da nas čaka obdobje izvrševanja ekspanzivnih fiskalnih politik (tako v ZDA kot v Evropi), kjer se bo javni denar stekal v infrastrukturo, razvoj, znanost, »zeleno tranzicijo« in podobno.

Globalna podjetja (in banke) bodo seveda na račun fiskalne ekspanzije v prihodnje nekaj pridobila. Obdobje ekspanzivnih monetarnih politik bo vsaj za nekaj časa zamenjalo obdobje ekspanzivnih fiskalnih politik. Zanj bodo, vsaj nekaj časa, značilne višje obresti, ob povišanih cenah in najverjetneje dokaj solidnem trgu dela. Take tržne razmere pa niso slaba popotnica za banke.

Skupina NLB je v prvih treh četrtletjih ustvarila 378 milijonov evrov čistega dobička, kar je 84 odstotkov več kot v istem obdobju lani. Levji delež je k temu prispeval predvsem prevzem Sberbanke v Sloveniji, ki je bil izveden po bistveno nižji ceni od vrednosti kapitala. Delnice NLB so po objavi rezultata prejšnji četrtek sicer poskočile za dobrih pet odstotkov.

Komentarji