Galerija

Po izjemno pozitivnem trendu čez poletje so se trgi v drugi polovici avgusta spet obrnili navzdol. Tako je ameriški delniški indeks S&P 500 od sredine avgusta upadel za 8,4 odstotka, medtem ko je nemški Dax izgubil celo 9,2 odstotka. Preostali trgi so imeli podobna gibanja, z izjemo kitajskega, kjer je rast tudi do konca avgusta ostala pozitivna.

Razviti trgi se že leto dni spopadajo s povišano inflacijo in upočasnjevanjem gospodarskih rasti. Torej nobenega novega dejstva tudi tokrat ni, morda spet nekaj več strahu pred recesijo. Precejšnja nihanja v pozitivno ali negativno smer so samo odzivi na tekoče podatke in pričakovanja ukrepov monetarnih oblasti na njihovi osnovi.

Ameriška inflacija se je v juliju prvič po enoletnem naraščajočem trendu znižala na 8,5 odstotka, medtem ko je junija po vsej verjetnosti dosegla vrh pri 9,1 odstotka. To pričakovano znižanje je narekovalo trend rasti trgov skozi vroče poletje. Vendar pa je trg na drugi strani trčil v oviro, ki je optimizem in rast (začasno) ustavila.

Izjave centralnih bančnikov so nakazovale neomajno prepričanje o nadaljnjem zviševanju obrestnih mer do popolnega »umora« inflacije. To se je potem tudi uradno potrdilo z izjavo predsednika ameriške centralne banke (Fed) ob koncu tradicionalnega letnega srečanja finančnikov v gorskem letovišču Jackson Hole.

Besede centralnih bančnikov je treba zmeraj vzeti resno, vendar jih tudi ustrezno »prevesti« na trge. Ukrepi Feda (tudi vseh preostalih centralnih bank) v nasprotju z njihovimi govori niso proaktivni, temveč reaktivni, odvisni od aktualnih podatkov, ki jih imajo v času sprejemanja ukrepov. V naslednjih mesecih se bo inflacija občutno znižala, zato je tudi pričakovati, da bodo takrat Fedovi ukrepi ustrezno prilagojeni tem novim podatkom. In po potrebi tudi omehčani, ne glede na sedanje izjave in napovedi.

V primerjavi z ameriško pa evrska inflacija (še) ne popušča, v avgustu se je celo še nekoliko zvišala in znaša 9,1 odstotka. K povišanju so največ prispevale cene hrane in izdelkov, precej manj pa storitve, katerih podražitev je bila zmerna.

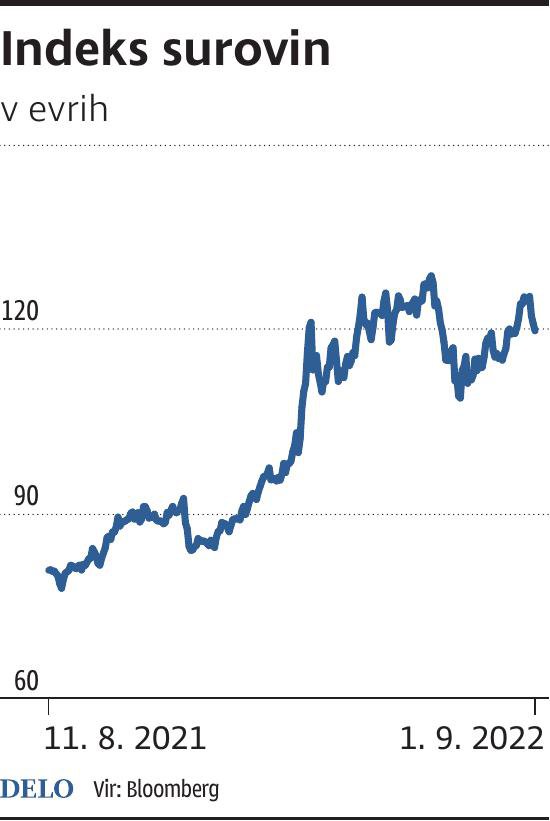

Energetska inflacija se je znižala drugi mesec zapored, zaradi baznega učinka in nižje cene nafte, kljub temu da se še naprej dražita plin in elektrika. Če je bila rast cen hrane pričakovana, pa je tokrat presenetljiva rast cen izdelkov.

Pritiski v globalni dobavni verigi so se v zadnjih mesecih nekoliko zmanjšali. Cene večine surovin so se znižale, posledično v manjši meri tudi transportni stroški, tako da so sestavni deli bili podjetjem bolj ali manj na voljo.

Še vedno pa k višanju inflacije prispevajo specifični evropski problemi. Trenutno sta pri tem najbolj pereči dobava plina in suša, ki na ponudbeni strani delujeta inflacijsko. Precej drugače je na strani povpraševanja, ki je že nekaj časa precej šibko, saj je povpraševanje gospodinjstev močno pod predpandemično ravnjo, tako je trend trgovine na drobno upadajoč že od novembra lanskega leta.

Zadnje dogovorjeno povišanje plač za 2,1 odstotka ne prinaša inflacijske plačne spirale, pač pa zmanjšanje realnega dohodka, kar bo še naprej dušilo potrošnjo v evrskem območju (in delovalo tudi protiinflacijsko). Kljub temu pa je tudi Evropska centralna banka (ECB) trdno prepričana o višanju obrestnih mer, tudi za ceno recesije. Tako da v sredini tega tedna, ko bo ECB ponovno odločala o dvigu, ostaja samo vprašanje, ali bo dvig »zmeren« pri 50 bazičnih točkah ali malo bolj »pogumen« pri 75 bazičnih točkah.

Višina dvigov trenutno ni skrb vzbujajoča. Trgi se zavedajo, da je čimprejšnje znižanje inflacije nujno. Sledila bo umiritev, tudi zaustavitev dvigov obrestnih mer. Potem pa ponovni optimizem na delniških trgih zagotovo ne bo izostal.

Komentarji