Galerija

Največ medijskega prostora v zadnjih tednih so zavzele informacije in ugibanja, povezana s finančno luknjo, ki jo v drugem polletju ustvarja Petrolova hčerinska družba Geoplin.

Zaradi zmanjšanja dobave plina iz Rusije je junija cena zemeljskega plina na evropskih borzah poskočila z 80 evrov za megavatno uro (MWh) na začetku meseca do 150 evrov ob koncu julija. Konec avgusta je megavatna ura plina stala celo 300 evrov.

Trenutno je cena plina za dobavo čez eno leto še vedno okoli 180 evrov, kar je tudi nekje povprečje tretjega kvartala.

Geoplin oziroma Petrol seveda ne razkrivata, koliko manjkajočega plina so morali kupiti po nekajkrat višjih cenah od pogodbeno-prodajnih. Geoplin je imel na zadnji dan leta 2021 nekaj manj kot 160 milijonov evrov kapitala, kar ni veliko glede na obseg potencialnih izgub, ki lahko nastanejo ob taki nihajnosti cen zemeljskega plina in trajanju tega negotovega obdobja. Še posebno v primeru, če podjetje res ni imelo zaprtih trgovalnih pozicij, kot namigujejo nekateri, kapitala lahko tudi zmanjka.

Mediji so tako hitro pograbili besedo »nacionalizacija«, kar pa seveda ni najbolj točna beseda oziroma opis dogodkov, ki bodo v tem primeru verjetno sledili. Geoplin kot družba v večinski 74-odstotni lasti Petrola bo verjetno res potreboval svež kapital oziroma »dokapitalizacijo«, ki pa je večinski lastnik ni pripravljen zagotoviti – tako so vsaj komunicirali za javnost.

To seveda pomeni, da bo finančno breme odpadlo na manjšinskega, 25-odstotnega lastnika, ki je država. Ta si pač ne sme privoščiti propada največjega dobavitelja zemeljskega plina v državi in s tem prekiniti preskrbo s plinom prebivalstvu in gospodarstvu. Podobno kot se je pred dobrimi 10 leti zgodilo z domačimi bankami.

Tako bo država z dokapitalizacijo skoraj zagotovo postala večinska lastnica Geoplina, če pa bo tudi 100-odstotna oziroma edina lastnica, pa bo odvisno od tega, koliko kapitala je v Geoplinu na dan preseka ostalo. Torej, šele če bo izguba večja od 160 milijonov evrov, lahko potem na neki način govorimo o nacionalizaciji.

Vsekakor pa Petrolu kot delniški družbi, ki kotira na borzi, ne ustreza, da bi konec leta imela Geoplin v konsolidirani bilanci skupine. Petrolu bi se močno poslabšali bilančna slika in kazalniki, vezani na neto dolg in EBITDA. To bi lahko povzročilo kar nekaj nerazumevanja pri njihovih posojilodajalcih, s katerimi imajo določene zaveze glede financiranja.

Petrolov neto dolg namreč že zdaj znaša okoli 500 milijonov evrov, letošnja izguba Geoplina pa bi na vseh ravneh profitabilnosti močno podrla bilančne kazalnike. Kljub temu bo Petrol v izkazu uspeha za leto 2022 moral odpisati kapital, ki ga ima v Geoplinu, kar bo skupaj s slabšim poslovanjem v segmentu prodaje naftnih derivatov zaradi regulacije maloprodajnih cen goriva in elektrike močno poslabšalo rezultat.

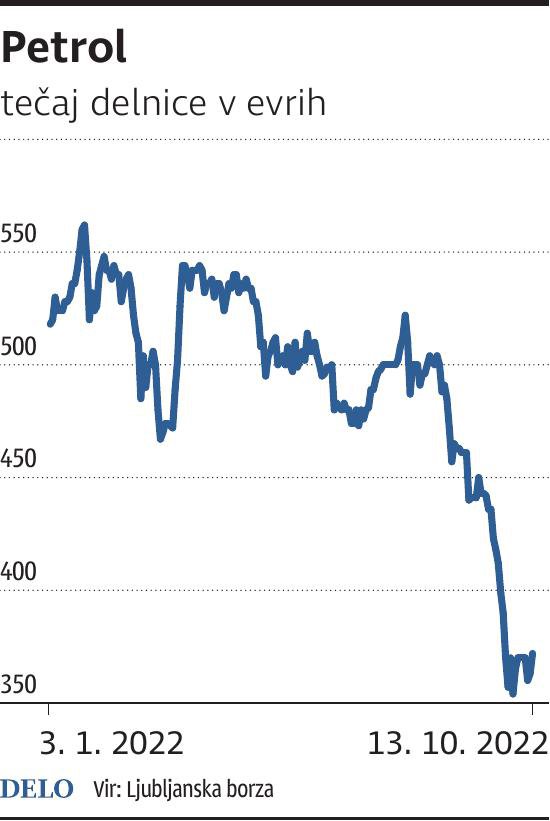

Pričakujemo lahko celo nemajhno izgubo, medtem ko smo še v lanskem letu videli rekordne številke. Skoraj zagotovo tako delničarji v letu 2023 ne morejo pričakovati dividende, vsaj ne take, kot so je bili vajeni v minulih letih. Posledično je cena delnice v minulih mesecih s 550 upadla na trenutnih 370 evrov.

Komentarji