Po blažjem scenariju banke letos brez dobička, po ostrejšem pa so lahko velikih izgubah, ugotavlja Banka Slovenije v svoji oceni sistemskih tveganj in odpornosti finančnega sektorja ob epidemiji COVID 19.

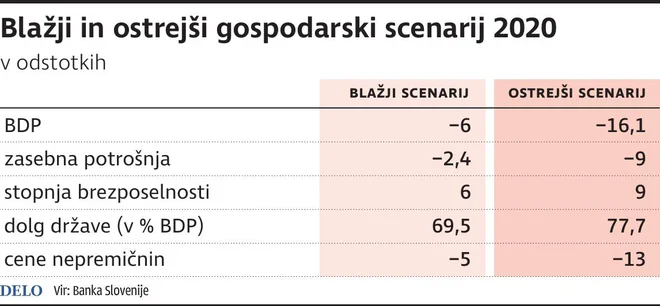

Ljubljana – Slovenski bančni sistem je v krizo, povezano s koronavirusom, vstopil v dobrem stanju, a se bo njegova likvidnost - zaradi razsežnosti šoka in velikega upada gospodarske aktivnosti - poslabšala, pritiski na zniževanje kapitalske ustreznosti bank pa povečali, kar bo poslabšalo poslovne rezultate. Tako ocenjujejo v Banki Slovenije, kjer so glede trajanja in globine krize pripravili dva scenarija, blažjega in ostrejšega. Prvi za 2020 predpostavlja šeststodstotni upad BDP, drugi pa kar 16-odstoten padec in bi banke lahko pahnil v znatne izgube.

Po blažjem scenariju bi lahko bančni sistem, ki je še lani ustvaril za blizu 600 milijonov dobička pred davki, letos posloval blizu ničelnega rezultata, saj je ob vstopu v to krizo dobro odporen na sistemska tveganja, kaže analiza BS z naslovom Ocena sistemskih tveganj in odpornost finančnega sektorja ob epidemiji COVID 19. Kakovost kreditnega portfelja se je v zadnjih letih izboljšala in tudi kapitalski in likvidnostni položaj na ravni bančnega sistema je dober, sam dobiček bank pred obdavčitvijo pa je bil lani zgodovinsko visok in bo lahko bankam v pomoč pri pokrivanju izgub v prihodnje.

Kakovost portfelja bi se zaradi povečanja brezposelnosti in upada dohodkov sicer poslabšala, vendar bi bil pritok nedonosnih terjatev zaradi še vedno dobrega finančnega in likvidnostnega položaja podjetij lahko manjši. Likvidnostni položaj bančnega sistema bi se letos nekoliko poslabšal, vendar ne bistveno. Sčasoma bi se povečana tveganja v gospodarstvu in bančnem sistemu odrazila tudi v pritisku na zniževanje kapitalske ustreznosti bank, kaže analiza.

Ostrejši scenarij

V primeru globlje recesije in ostrejšega scenarija pa bi se sposobnost bank, da negativne učinke absorbirajo s presežnim kapitalom, močno zmanjšala, slovenski bančni sistem pa bi konec leta 2020 posloval z veliko izgubo. Z večjim upadom gospodarske aktivnosti bi se namreč kreditni portfelj dodatno poslabšal, precej bi se povečali stroški oslabitev in rezervacij, za katere bi banke porabile skoraj tri četrtine ustvarjenega dohodka, ocenjujejo v BS.

Vloge podjetij in gospodinjstev bi se pričele zmanjševati, s tem pa bi se pritisk na likvidnost bank povečal. Ob izrazitejšem poslabšanju gospodarskega stanja bi se sposobnost bančnega sistema za absorpcijo akumuliranih negativnih učinkov tveganj s presežnim kapitalom močno zmanjšala, še poudarjajo v BS.

Dodajajo pa, da v scenarijih niso upoštevani pozitivni prispevki interventnih ukrepov države ter napotkov evropskega bančnega organa EBA in Evropske centralne banke, ki bi lahko močno zmanjšali negativni pritisk na dobiček. Je pa gospodarska situacija, v kateri se je znašla Slovenija in ves svet, zelo resna in posledično zahteva nadaljnje odločne in usklajene ukrepe na fiskalnem, monetarnem in drugih področjih.

Blažilni ukrepi za stresne razmere

V centralni banki so opravili tudi simulacijo, ki potrjuje, da je celotni obseg sprejetih blažilnih ukrepov države, BS in ECB zares velik in rezultira v povečanju kreditne kapacitete, ki bistveno presega potrebe (povpraševanje) tudi v primeru uresničitve izrazito stresnih razmer. Banke bodo lahko z zadržanjem lanskih dobičkov povečale svojo kapitalsko moč za dobre pol milijarde evrov, to pa po oceni BS omogoča dodatno posojilno kapaciteto v višini 3,9 milijarde evrov.

Učinek poroštva države za zagotavljanje likvidnosti po oceni BS prinaša dodatno možnost posojil do 1,9 milijarde evrov, Največji učinek pa ima omilitev kapitalskih zahtev, ki omogoča nova posojila v višini 11,3 milijarde evrov in »sprostitev« kapitala bank v višini 1,2 milijarde evrov.

Skupni (kumulativni) učinek vseh ukrepov v primeru znižanja kapitalskega količnika na 15 odstotkov bi tako rezultiral v 18,4 milijarde evrov nove kreditne kapacitete (kar ustreza kar 47 odstotkov bilančne vsote) oziroma v »sproščenem« kapitalu v višini 1,9 milijarde evrov, zagotavljajo v BS.

Podjetja nujno potrebujejo likvidnostna posojila

V BS so prepričani, da bodo ukrepi za blažitev posledic epidemije, ki so jih države in centralne banke sprejele v zadnjih mesecih, pomembno prispevali tudi k ohranitvi stabilnosti finančnega sistema. Zaradi razsežnosti krize pa bodo podjetja potrebovala posojila za premostitev likvidnostnih težav. Pri tem so lahko še posebej prizadeta mikro in majhna podjetja, ki težje dostopajo do virov financiranja.

Za razliko od prejšnje krize, so zdaj banke bolj izpostavljene do gospodinjstev kot do podjetij, kar v bančni sistem v prihajajočem obdobju vnaša novo negotovost, še izpostavljajo v Banki Slovenije, ki jo vodi Boštjan Vasle. Kar zadeva cene nepremičnin, v BS ocenjujejo, da se bodo letos po blažjem scenariju realno znižale za pet, po ostrejšem scenariju pa za 13 odstotkov.

Za Slovenijo bi bila najtežja kriza tista, ki bi se nadaljevala dlje časa (v obliki črke L), saj mnoga podjetja, ki bodo na kratek rok odvisna od državnih pomoči, na dolgi rok ne bi uspela preživeti. V slovenskem gospodarstvu največje negativne posledice pričakujejo v dejavnostih trgovine, prometa in skladiščenja ter gostinstva, ki so močno povezane s turizmom, in pa v pa v tistem delu industrije, ki je močno vpet v globalne verige vrednosti in odvisen od razmer v najpomembnejših trgovinskih partnericah, še ugotavljajo v BS.

Komentarji