Galerija

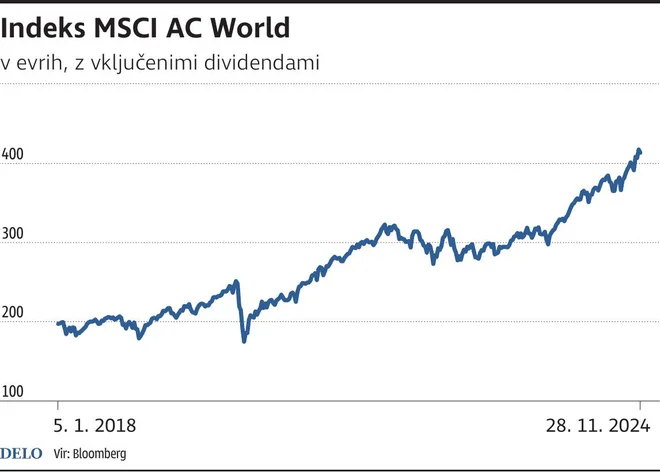

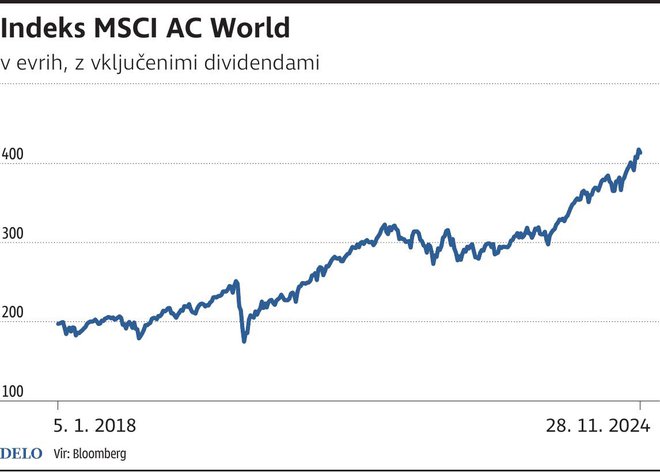

Udeleženci na finančnih trgih so se oktobra taktično umaknili z delniških trgov, pametno počakali, da se je razkadil dim pred ameriškimi volitvami, nato pa kolektivno pozdravili zmago predsednika Trumpa z novimi rekordnimi vrednostmi in ognjemetom na svetovnih delniških trgih, ki so letos v evrih pridobili okoli 25 odstotkov vrednosti.

Predvsem v Evropi se na splošno premalo zavedamo, kako pozitivne finančne in gospodarske učinke prinaša prijateljsko sodelovanje in tekmovanje z Združenimi državami. Če so gospodarske in politične elite v Evropi še pred dvajsetimi leti podcenjevalno gledale na ameriški razvojni model, je danes kristalno jasno, da potrebujemo radikalni preobrat v smeri večje konkurenčnosti, ekonomske svobode, deregulacije in tehnoloških inovacij.

Če vzamemo kot merilo uspešnosti donose na finančnih trgih, so v zadnjih 20 letih ameriške delnice v evrih dosegle 11,9-odstotni povprečni letni donos, evropske delnice pa samo 7,4-odstotnega. Zgodovina se ponavlja tudi v letošnjem »superletu«, v katerem so na primer ameriške delnice pridobile 27 odstotkov vrednosti, evropske pa samo devet odstotkov.

Še bolj črnogledi smo lahko, če si poskušamo predstavljati, katera evropska podjetja bodo v prihodnjih desetih ali dvajsetih letih lahko enakovredno konkurirala ameriškim in kitajskim tehnološkim podjetjem. Osebno se mi zdi alarmanten podatek, da je največje evropsko podjetje, danski Novo Nordisk, šele na 21. mestu na lestvici največjih svetovnih korporacij in dosega komaj 13 odstotkov Applove borzne vrednosti. Med prvo trideseterico pa najdemo samo še francoski luksuzni konglomerat LVMH na 30. mestu s tržno vrednostjo 315 milijard dolarjev.

Čas je, da se sprijaznimo, da so ZDA gospodarska in vojaška velesila številka ena, ki ne glede na to, kdo je na oblasti, ustvarijo četrtino svetovnega BDP, ponujajo stabilnost in vladavino prava, so energetsko samozadostne z daleč največjimi kapitalskimi centri, z ameriškimi podjetji, ki dosegajo dve tretjini svetovnega delniškega premoženja, z najglobljim in daleč najbolj likvidnim trgom državnih obveznic, hkrati pa so središče tehnoloških inovacij in tveganega kapitala.

Ameriški dolar, ki je od začetka oktobra v primerjavi s košarico valut pridobil šest odstotkov vrednosti, ostaja po vseh merilih daleč najpomembnejša svetovna valuta z okoli 60-odstotnim deležem v deviznih rezervah centralnih bank, 54-odstotnim deležem v svetovni trgovini in 90-odstotnim deležem v deviznih transakcijah.

Zaradi nepredvidljive narave in načina delovanja Donalda Trumpa se pridružujem tistim, ki pravijo, da je pred kakršnimi koli (pre)globokimi analizami in trdnimi zaključki o posledicah njegove izvolitve za gospodarske kazalnike in finančne trge pametno počakati na oblikovanje nove administracije in imenovanje ključnih ljudi, kjer za zdaj zelo pozitivno preseneča odlična izbira Scotta Bessenta za finančnega ministra. Gre za izjemno uspešnega in pragmatičnega upravljavca premoženja, ki odlično pozna kompleksno delovanje finančnih trgov in pomen hitrega odzivanja v kritičnih trenutkih.

Ne ustvarjam si iluzij pred resnimi nevarnostmi bizarne Trumpove politične agende, ki temelji na arbitrarnem dvigu carin, izgonu več milijonov nezakonitih migrantov in drastičnih rezih v vladno potrošnjo. Sočasno opozarjam, da so ekonomisti in finančni analitiki pri oceni posledic Trumpove vladavine pretirano pristranski in emocionalni, saj slišijo tisto, kar si želijo slišati, in vidijo tisto, kar si želijo videti.

Legendarni investitor Howard Marks ima prav, ko pravi, da ni mogoče napovedati »98 odstotkov stvari, ki jih bo Trump naredil, in celo posledic tistih stvari, o katerih vemo, da jih bo naredil ... Kdor mi pravi, da ve, kakšen bo svet čez dve leti, stavim ves svoj denar, da se moti.«

Komentarji