Galerija

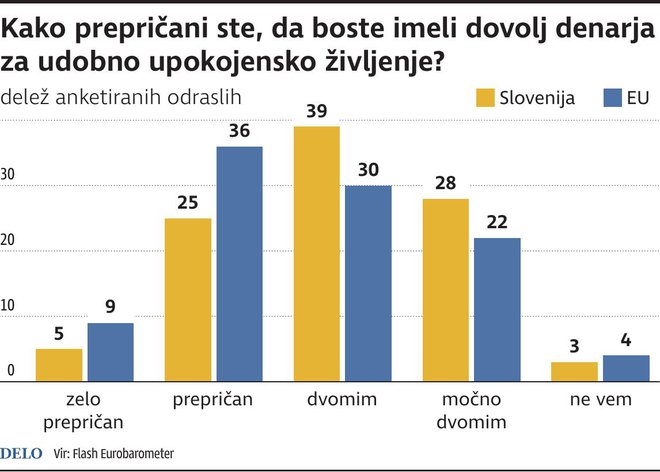

Samo 30 odstotkov polnoletnih prebivalcev Slovenije meni, da bodo kot upokojenci lahko živeli brez finančnih skrbi. To je kar 15 odstotkov pod povprečjem EU, bolj pesimistični so le še Poljaki in Latvijci. Kljub temu pa se jih podpovprečno malo odloča za namensko varčevanje za starost.

Raziskava Eurobarometer, izvedena pred dvema letoma, je razkrila, da samo 14 odstotkov odraslega prebivalstva pri nas varčuje za starost v katerem od specializiranih finančnih produktov. V EU v povprečju tako varčuje 20 odstotkov starejših od 18 let. Ob tem bi bilo sicer treba poudariti, da je anketa zajela tudi mlade, ki še študirajo, za pokojnino v specializiranih produktih v okviru drugega pokojninskega stebra pa je mogoče varčevati šele z zaposlitvijo. Vplačujejo lahko samo zavezanci za plačilo prispevkov za pokojninsko in invalidsko zavarovanje.

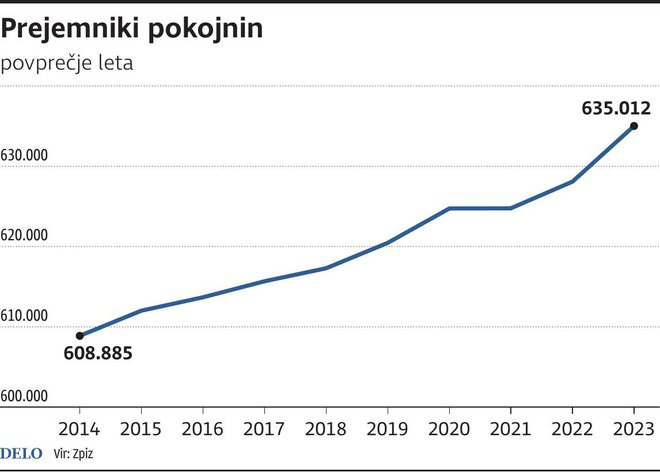

Trendi, ki so predvsem izraz prebivalstvene piramide, sicer kažejo, da se za finančno varno prihodnost ne bi smeli zanašati zgolj na pokojnine iz obveznega zavarovanja. Število upokojencev se hitro povečuje: lani je v povprečju pokojnino prejemalo nekaj več kot 635.000 ljudi, kar je dobrih 10.000 več kot leta 2021, še dve leti prej pa 620.500. Povprečna doba prejemanja starostne pokojnine se je v desetih letih pri ženskah povečala za skoraj tri leta, pri moških pa za leto dni.

Lani je zavod za pokojninsko in invalidsko zavarovanje za pokojnine namenil več kot 6,1 milijarde evrov, kar predstavlja 9,6 odstotka BDP. Razmerje med prejemniki pokojnin in zaposlenimi, ki plačujejo prispevke, ki se v zadnjih dveh letih ni spremenilo na račun zelo hitre rasti zaposlovanja, bo po izpraznitvi bazena za delo sposobnih ljudi nadaljevalo trend približevanja.

V Sloveniji se zdaj za izračun upošteva najboljših 24 zaporednih let, kot pa ob tem podatku poudarja OECD v poročilu o pokojninah za leto 2023, poleg Slovenije vseh let zavarovanja ne upošteva le še peščica držav: v Kolumbiji upoštevajo deset najboljših let, v Franciji in Kosta Rici 25 let, v Španiji 27 let, v ZDA 35 in na Portugalskem 40 let.

Na pomen in potrebo po zasebnem varčevanju za večjo finančno varnost po upokojitvi opozarjata tako OECD kot evropska komisija s pristojnimi organi, k varčevanju prebivalstvo spodbujajo države in finančna industrija. Med prebivalstvom je treba povečati zavedanje o pomenu tega varčevanja, se strinjajo.

»Da bi zaposleni in delodajalci sprejeli večjo odgovornost za pokojnino, država davčno spodbuja varčevanje v prostovoljnem dodatnem pokojninskem zavarovanju (PDPZ),« pravijo v Zavarovalnici Triglav, ki je ena od ponudnic varčevanja v drugem pokojninskem stebru. Dodajajo, da kolektivna oblika PDPZ lahko predstavlja pomemben prispevek ozaveščenega delodajalca, da na davčno ugoden način zagotovi zaposlenim boljše finančno stanje po upokojitvi. Mesečna vplačila lahko financira delodajalec sam, ali pa si premijo v želenem razmerju razdeli z zaposlenim.

V zavarovalnici ugotavljajo, da večja podjetja in njihovi zaposleni večinoma že varčujejo v okviru kolektivnega PDPZ, medtem ko ga svojim zaposlenim nudijo le redka mikro podjetja. Kot ocenjujejo, sta vzroka slabo poznavanje prednosti, ki jih ima ta oblika varčevanja za starost za zaposlene in tudi za podjetje ter prepričanje, da je postopek vključitve mikro podjetij v PDPZ zapleten. Zadnje je v preteklosti res veljalo, vendar pa je novela zakona o pokojninskem in invalidskem zavarovanju iz leta 2020 prinesla pomembno poenostavitev za mikro podjetja, saj ne zahteva več sklenitve pogodbe s predstavnikom delavcev o oblikovanju pokojninskega načrta.

V Zavarovalnici Triglav vidijo PDPZ tudi kot način nagrajevanja zaposlenih za poslovno uspešnost ali drugo boniteto. »Če bi podjetje rado naredilo nekaj za svoje zaposlene, pa ne ve, kako, je to kolektivno prostovoljno dodatno pokojninsko zavarovanje dobra odločitev. Za podjetje in zaposlenega je financiranje premije ugodnejše kot povečanje plače. Ker se na vplačane premije ne obračunajo davki in prispevki, namreč zaposleni prejme na svoj osebni pokojninski račun znesek celotne premije. Hkrati pa se premije, ki jih vplača delodajalec v korist zaposlenih, priznajo kot davčna olajšava pri davku od dobička ali davku od dohodkov iz dejavnosti, če je delodajalec samostojni podjetnik,« pojasnjujejo. Višina davčne olajšave na posameznika je omejena na največ 24 odstotkov obveznih prispevkov za pokojninsko in invalidsko zavarovanje, vendar ne več kot 2903 evre na leto.

»Če seštejemo učinek davčne olajšave in dejstva, da se od premije ne obračunajo davki in prispevki, je za delodajalca strošek premije precej nižji, kot če bi za enak znesek delavcu povišal plačo,« poudarjajo v Zavarovalnici Triglav. H kolektivnemu PDPZ lahko pristopijo tudi samozaposleni, je pa zanje enostavneje, če sklenejo individualno različico te vrste varčevanja za starost.

Komentarji