Galerija

Nova Ljubljanska banka, Nova Kreditna banka Maribor in banka SKB sodijo med tiste, ki lahko v očeh svojih strank obveljajo za najbolj digitalno konkurenčne, izhaja iz raziskave o digitalnosti v slovenski bančni panogi, ki so jo z analizo spletnih in mobilnih mest poslovnih bank opravili v svetovalnem podjetju E-laborat.

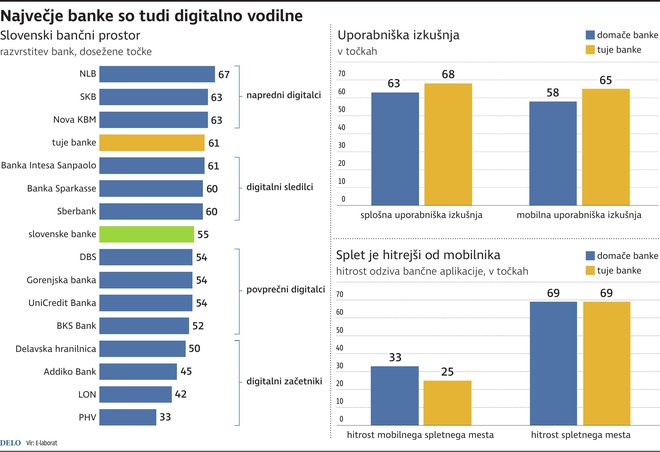

Prve tri banke, avtorji raziskave so jih poimenovali napredni digitalci, so osvojile 67 oziroma 63 točk od stotih možnih. Digitalna izkušnja v poslovanju z bankami glede na prejšnja leta napreduje, a obstaja še kar nekaj področij, ki jih je mogoče izboljšati.

Banke bodo morale vse bolj upoštevati smernice digitalne uporabniške izkušnje.

Izboljšati bodo morale hitrost delovanja svojih spletnih, predvsem pa mobilnih mest.

Raziskava ugotavlja, da bodo banke morale (tehnično) izboljšati hitrost delovanja svojih spletnih, predvsem pa mobilnih mest. Morebiti bolj pomembno je, da pri hitrosti delovanja zaostajajo predvsem vsebinsko. Del analize je bil tudi pristop »skritega nakupovanja«, ki je pokazal, da so banke za odgovor na tri vprašanja, zastavljena prek spleta, v povprečju potrebovale kar 22 ur in 40 minut! Analitiki prav tako ugotavljajo, da banke svojim strankam razmeroma slabo predstavljajo svoje produkte in primerjavo med njimi, predvsem pa je njihova spletna strategija premalo prodajno usmerjena.

Uvajanje digitalnega poslovanja, kar pomeni tudi digitalne prodajne poti in digitalen način komuniciranja s strankami, v podjetju E-laborat analizirajo že 15 let. Nekaj vprašanj smo zastavili Urošu Žižku, ki je partner in vodja raziskav v podjetju.

Razvoj družbe in interneta narekuje, da je treba spremeniti oziroma digitalizirati prodajne in komunikacijske poti. V poslu je tako, da moramo biti na kanalih, kjer so naše stranke. In te so se že kar pred nekaj leti odločile za digitalni prehod, digitalne kanale. Večina slovenskih bank je bila pred petimi leti na tem področju še na začetku. Pojavljali so se posamezni poskusi, vendar je bila večina energije usmerjena v to, da stranka pride v poslovalnico, kjer se sklepajo posli.

Danes lahko vidimo, da so banke sprejele spremembe, zato omogočajo več digitalnih kanalov, začetek nakupnih poti v digitalnem svetu, komunikacijo 24/7. Digitalno pa ne pomeni več samo spletne banke, temveč je to sklop vseh digitalnih poti, ki jih ima banka na voljo (m-bančništvo, digitalna denarnica, spletno mesto, mobilni kontakti.

Na žalost pa smo pri prvem koraku, digitalnem odpiranju računov, šele na začetku. Omejitve v zakonodaji ter ostarelost procesov še ne omogočajo stoodstotne digitalizacije vseh postopkov.

Stranke lahko delimo v tri skupine: tiste, ki potrebujejo denar (iščejo kredit), tiste, ki želijo denar oplemenititi (varčevanja, investicije), in največja skupina strank, ki želijo le enostavne vsakodnevne bančne rešitve (plačila položnic, dvig na bankomatih, pregled stanja). In to so trije stebri razvoja digitalizacije bančnega poslovanja.

Banke razvijajo različna digitalna orodja, ki naj bi strankam olajšala poslovanje (online banke, mobilne banke, mobilne denarnice, sistemi p2p, na primer flik), vendar s tem le drobijo in otežujejo uporabniško izkušnjo strank – uporabnik namreč potrebuje vedno več aplikacij, da lahko posluje v različnih okoljih, z internetno povezavo ali brez nje.

Stranke potrebujemo bančno storitev, ki nam bo na eni strani omogočala enostavno bančno poslovanje 24/7 (ne samo plačevanje, temveč digitalizacijo celotnega odnosa z banko), na drugi strani pa še vedno čakamo na dan, ko bo banka zares naredila korak k uporabniku v trenutku, ko ta potrebuje bančno storitev (na primer ko zmanjka dobroimetja na kartici, uporabnik pa stoji na blagajni). Banka ima namreč že zdaj dovolj informacij za pravočasna opozorila, dejanja in pomoč, ki nas uporabnikov ne spravlja v zadrego. Z večanjem računske moči in umetno inteligenco ter pravilno uporabo teh močnih orodij pa lahko banke ne samo predvidijo, kdaj potrebujemo pomoč, temveč nas z nasveti finančno osamosvojijo.

Banke bodo morale postati tehnološka podjetja in zaobjeti celovito digitalno preobrazbo.

Bančništvo doživlja v zadnjih desetih letih mnogo pretresov, večina jih je povezanih z digitalizacijo in pojavom novih igralcev na njihovem terenu. Fintehi, neo- in digitalne banke, tehnologija blockchain in kriptovalute, finančne storitve p2p, to so primeri premišljenih poslovnih napadov na tradicionalno bančništvo. Kaj jim je skupno? Poenostavitev vsakodnevnih, ponavljajočih se dejanj in storitev, odlična uporabniška izkušnja ter predvsem razvoj storitev, ki jih stranke resnično potrebujemo.

Sedem kriterijev za oceno

Analiza slovenske digitalne bančne panoge zajema vsa spletna mesta bank in hranilnic, ki delujejo pri nas, skupaj 14 slovenskih bank ter 14 tujih. Opravili so jo med 15. decembrom 2021 in 21. januarjem 2022. Metodologija analizira sedem faz stika uporabnika z organizacijo: (1) pridobivanje pozornosti, (2) ustvarjanje zaupanja, (3) iskanje informacij, (4) interakcijo z banko, (5) transakcije, (6) splošno uporabniško izkušnjo in (7) mobilno uporabniško izkušnjo.

V Sloveniji pa ne smemo pozabiti na globalizacijo, ki nam je omogočila dostop do novih bančnih storitev zunaj meja Slovenije. Veliko je Slovencev, ki so se odločili za tuje ponudnike in tudi bančni račun v tujini.

Stranke se bomo odločile za tiste storitve, ki so nam najbližje in so najbolj enostavne za nas. Banke pa, če želijo sodelovati v tej igri, bodo morale postati tehnološka podjetja in zaobjeti celovito digitalno preobrazbo.

Spremembe v nakupnih navadah, načinih komuniciranja in opravljanja poslov se bodo seveda obdržale, saj smo lahko v teh dveh letih ugotovili, da nam nekatere digitalne poti močno poenostavijo vsakdanjik. Tako smo tudi pridobili nekaj več prostega časa in nekoliko bolj umirjeno življenje. Tudi v bančništvu so se zgodile spremembe, vendar ne gre tako hitro, kot bi pričakovali. Te spremembe so se zgodile v drugi finančni panogi – na področju zavarovalništva – kjer sta sklepanje pogodb na daljave in brezpapirno poslovanje nekaj vsakdanjega. Pri bančništvu pa ne gre tako hitro. Čeprav si večina bančnih komitentov tega res želi.

Komentarji