Ljubljana – Na trgu spet vlada konjunktura, potrošniki trošijo denar, ki so ga med krizo skrbno hranili, za potovanja, šport in tudi trajne dobrine. Vsak deseti Slovenec spet razmišlja o nakupu oziroma zamenjavi avtomobila. Na kredit, na lizing? V Zvezi potrošnikov Slovenije (ZPS) so preverili ponudbo in pogoje financiranja tega nakupa.

Potrošnik se najprej odloča med dvema opcijama: ali bo kupil novo ali rabljeno vozilo. Več namigov, kako se lotiti nakupa rabljenega avtomobila, so svetovalci ZPS zapisali v svojem tržnem pregledu. Poleg tega jih je posebno zanimalo, ali se bolj izplača poravnati kupnino z bančnim kreditom ali prepustiti financiranje (ob vsaj določenem delu gotovine) prodajalcu. Po besedah

Aline Meško iz ZPS s kreditom ali lizingom kupuje avtomobil kar 65 odstotkov kupcev. Na vnetost Slovencev za ta statusni simbol kaže tudi podatek, da povprečno gospodinjstvo za nakup, vzdrževanje in uporabo avtomobila nameni okoli 3500 evrov na leto ali 700 evrov več, kot porabi za hrano in brezalkoholne pijače.

Stroške in ugodnosti

na tehtnico

V poplavi avtomobilskih oglasov nekateri prodajalci ponudijo nižjo ceno, dodatno opremo ali brezplačno servisiranje, če vozilo vzamemo na kredit ali lizing pri prodajalcu. Primer potrošnice, članice ZPS, dokazuje, da pa je to na koncu za kupca lahko manj ugodna ponudba, če upoštevamo stroške financiranja. Zato je treba pozorno stehtati vse ugodnosti na eni in stroške financiranja na drugi strani.

Na odločitev za nakup s kreditom ali lizingom vplivajo razlike med njima. Glavna je, da pri kreditu postane kupec avtomobila lastnik, pri lizingu pa lizingodajalec. Po podatkih ZPS se za lizing danes odloči več kot dve tretjini kupcev, le slaba tretjina pa za kredit.

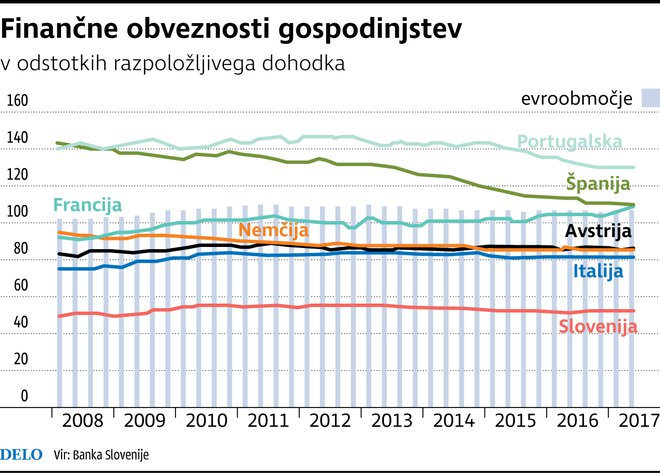

Obveznosti gospodinjstev FOTO: Infografika/

V spletni anketi ZPS je kar tri četrtine sodelujočih povedalo, da jim je financiranje ponudil in uredil prodajalec avtomobila. To pomeni, da verjetno niso pridobili in primerjali več različnih ponudb, s čimer bi lahko nekaj prihranili. »Izračun, ki ga dobite od prodajalca in vključuje končno ceno avtomobila, naj bo osnova za pridobivanje drugih ponudb – pošljite povpraševanje bankam, hranilnicam in lizingodajalcem ter jih prosite za izračun po enakih pogojih. Navedite končno ceno vozila, morda polog, čas odplačevanja ter vaše finančno stanje,« svetuje Meškova.

Do tisoč evrov razlike

V ZPS so potencialnim financerjem poslali povpraševanje za financiranje nakupa avtomobila, vrednega 16.500, za katerega bi poleg lastnih sredstev potrebovali 12.000 evrov financiranja na pet let. Dobili so ponudbe 15 bank in hranilnic ter sedmih lizingodajalcev. Prejete bančne ponudbe so vsebovale vse potrebne in zakonsko določene informacije, med lizingodajalci pa je bil tak le eden (RCI Banque). Preostali so oddali nepopolne ponudbe, kar potrošnikom onemogoča primerjavo in racionalno odločitev. S tem so kršili zakon, zato bo ZPS podal ustrezne prijave.

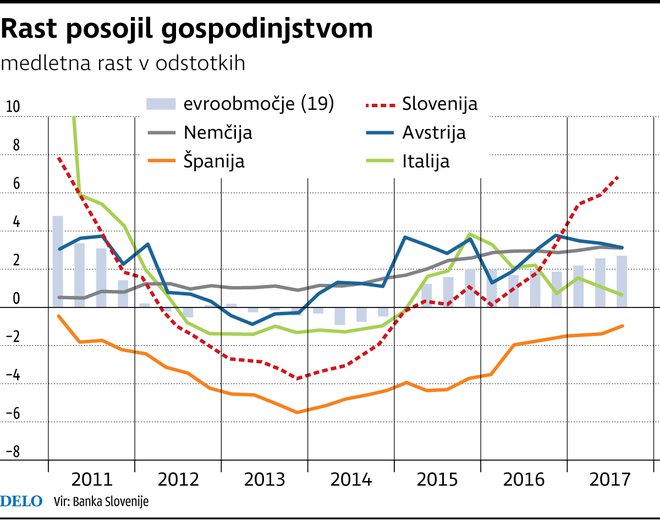

Rast posojil FOTO: Infografika/

Večina bank in hranilnic za omenjeno dobo odplačila ponuja tudi (varnejšo) fiksno obrestno mero, medtem ko je ta pri lizingu redkost. Razlike med spremenljivo in fiksno obrestno mero so zelo majhne, izbira fiksne je zato toliko bolj priporočljiva.

Avto in telefon, največji skušnjaviLjudi, ki so zaradi prezadolženosti zašli v težave, je tudi v Sloveniji vse več. Na svetovalce Inštituta za družinsko terapijo, svetovanje in izobraževanje Prelomi se je letos v dobrih štirih mesecih obrnilo že 130 prezadolženih potrošnikov (medtem ko jih je bilo lani v vsem letu 150). Alenka Hebar Lavrič ocenjuje, da se število pomoči potrebnih povečuje po okoli 15 odstotkov na leto – ne oziraje se na gospodarsko rast. Eden od vzrokov so nizke plače in visoki stroški bivanja (ki posebej obremenijo samske osebe), drugo pa je mentaliteta ljudi: Na vsak način hočejo nekaj imeti, čeprav tega niso sposobni vzdrževati. Kupujejo stvari, ki jih ne potrebujejo nujno, so pa, denimo, razmeroma lahko dostopne na obroke.

Najpogosteje posameznika zapeljeta avtomobil ali telefon. Hebar Lavričeva je povedala, da je prav nakup avtomobila na lizing tisti, ki ljudi pripelje na rob obupa. Ne zmorejo obrokov, niti na račun drugih, nujnejših življenjskih dobrin, poleg tega niso vračunali drugih stroškov, povezanih z avtomobilom. Dolgovi se začno kopičiti, dolžnik pa še kar vztraja in slepo upa, da se bo obrnilo na bolje. Navadno hoče stvar obdržati (posebej tipično za avtomobil ali nepremičnino), ni sposoben razumnega razmisleka o tem, da bi tisto, česar nujno ne potrebuje, prodal, povrnil dolgove in začel od začetka. Ne nazadnje bi sam vsekakor iztržil več.

Podrobne nasvete, kako se izviti iz krča prezadolženosti, je mogoče najti v novi brošuri Zveze potrošnikov Slovenije Težave z odplačevanjem kredita, ki jo je sofinanciralo ministrstvo za gospodarstvo, in jo najdemo na spletni strani www.vemveč.si, njeno ključno sporočilo pa je, naj si človek pred težavami ne zatiska oči, ampak naj poišče pomoč in naredi reševalni načrt.

Med najbolj in najmanj ugodno ponudbo, tako pri kreditu kot pri lizingu, je bilo okoli tisoč evrov razlike. Torej se izplača vzeti si čas za primerjavo. Pri tem v ZPS opozarjajo tudi na različno upoštevanje stroškov kredita in različno dinamiko odplačevanja (pri lizingu: na začetku nižji, na koncu višji obroki).

Pogled v lastni proračun

Ne nazadnje pa svetovalci potrošniku polagajo na srce tudi, naj sam naredi pregled svojih prihodkov in odhodkov (vključno s stroški obveznega kaskozavarovanja pri lizingu) in realno oceni, kolikšen mesečni znesek je sposoben plačevati. Če se mu v prihodnosti kaj zalomi in ne bo mogel poravnavati obrokov, bo, denimo, pri kreditu kot lastnik lahko vozilo prodal in poravnal preostanek dolga, pri lizingu pa mu lizingodajalec avtomobil lahko tudi po več letih rednega odplačevanja odvzame in proda, in to morda celo za precej nižjo ceno.

Najboljši je kredit, ki ga nimate!Prebivalstvo se vse bolj zadolžuje pri bankah, kar dokazujejo podatki Banke Slovenije. Banke se vse bolj usmerjajo na gospodinjstva, še bolj kot stanovanjski rastejo potrošniški krediti. Celotne finančne obveznosti gospodinjstev so se lani povečale. Ker pa se je povečal tudi razpoložljivi dohodek, je delež obveznosti v njem ostal enak, glede na BDP se je celo zmanjšal. V primerjavi z območjem evra, kjer je bila lani zadolženost gospodinjstev 107-odstotna, je bila pri nas še vedno za pol nižja (52-odstotna) in med najnižjimi v EU.

In kako je »na terenu«?

Od desetih bank, ki so nam odgovorile, jih sedem navaja, da povpraševanje po potrošniških kreditih raste, pogoji pa se pri večini v zadnjem času niso zaostrovali. Nekatere so mu dodatno podkurile z marketinškimi akcijami (z nižjimi stroški ali posebnimi ugodnostmi). V Delavski hranilnici so najbolj iskani potrošniški krediti do 120 mesecev. V Intesi Sanpaolo se je v prvih štirih mesecih glede na primerljivo obdobje lani povpraševanje po teh kreditih letos povečalo za kar 26 odstotkov. V SKB ugotavljajo, da se stranke nagibajo h kreditom, ki so odobreni hitro, brez dodatne kreditne dokumentacije (kar dve tretjini), in če je le mogoče, brez zavarovanja. Tudi v Sberbank je hit hitri kredit s fiksno obrestno mero in izplačilom sredstev na račun v treh urah. V NLB pa ne opažajo sprememb v kreditnih navadah Slovencev; še vedno so previdni pri zadolževanju in se večinoma zadolžujejo le takrat, kadar za to obstaja tehten razlog. Na primer za dobrino, ki je s privarčevanimi sredstvi ne bi mogli pridobiti. V Unicreditu je povprečna odplačilna doba v tem segmentu 50, v BKS pa 60 mesecev (povprečni kredit 6000 evrov).

Fiksna ali variabilna

obrestna mera?

Delavska hranilnica ponuja potrošniške kredite do 48 mesecev samo s fiksno obrestno mero, dolgoročno pa je povpraševanje po spremenljivi obrestni meri večje. V NLB jih je s spremenljivo obrestno mero dobra polovica, v Gorenjski banki 60, v BKS 70 odstotkov. Tudi v Intesi Sanpaolo se kreditojemalci najpogosteje odločajo za gotovinske kredite s spremenljivo obrestno mero, kjer denar prejmejo na transakcijski račun in ga lahko porabijo nenamensko. V SKB pa je kreditov s fiksno obrestno mero manj kot petina. V Unicreditu in Abanki je povpraševanje po potrošniških kreditih s fiksno obrestno mero veliko, v NKBM pa sploh samo take ponujajo. Napovedi, kdaj se bodo zvišale obrestne mere, so kljub dejstvu, da je euribor že dolgo na rekordno nizkih ravneh in da njegova pot nujno vodi navzgor, nehvaležne. Večina bank se jim izogne. Če pa že ... bistvenih sprememb v letošnjem ali vsaj do sredine leta 2019 še ne pričakujejo.

Brez bistvenih sprememb

Tudi v ZPS, ki ažurno spremlja ponudbo potrošniških in stanovanjskih kreditov 15 slovenskih bank bistvenih sprememb v pogojih v zadnjem letu ni zaznala. Banke so nekoliko pocenile kratkoročne kredite, tisti s štiriletno ročnostjo so za odtenek dražji. Ob vsaki osvežitvi ugotavlja najcenejšega in razliko do najdražjega (na primer pri večjem od obeh je razlika v celotni odplačilni dobi okoli 250 evrov), sklene pa z ugotovitvijo: Najboljši je tisti kredit, ki ga nimate.

Komentarji