Za nami je prvi mesec zadnjega četrtletja, analitiki in investicijski upravljavci pripravljamo napovedi tržnih pričakovanj do konca tekočega leta ter prve napovedi za prihodnje leto. Za takrat smo še nekoliko zgodnji, zato o pričakovanjih za zaključek leta 2018.

Delnice ostajajo privlačna naložba. Pričakovanja o rasti podjetniškega sektorja so še vedno visoka, kar velja za poslovanje in rezultate in tudi za finančno sliko podjetij. Največ sivih las povzročajo ne najboljše geopolitične razmere, ki jih sproža predvsem ameriška administracija, da bi uvedla protekcionistične ukrepe. Enostranski ukrepi ne ostanejo brez odgovora, kar lahko privede v trgovinske vojne. To bi po nekaterih ocenah znižalo globalno rast BDP za eno odstotno točko. Prav geopolitična tveganja, skupaj z nekoliko povišanimi vrednotenji, ostajajo glavni zaviralec za še agresivnejšo alokacijo sredstev v delniški naložbeni razred.

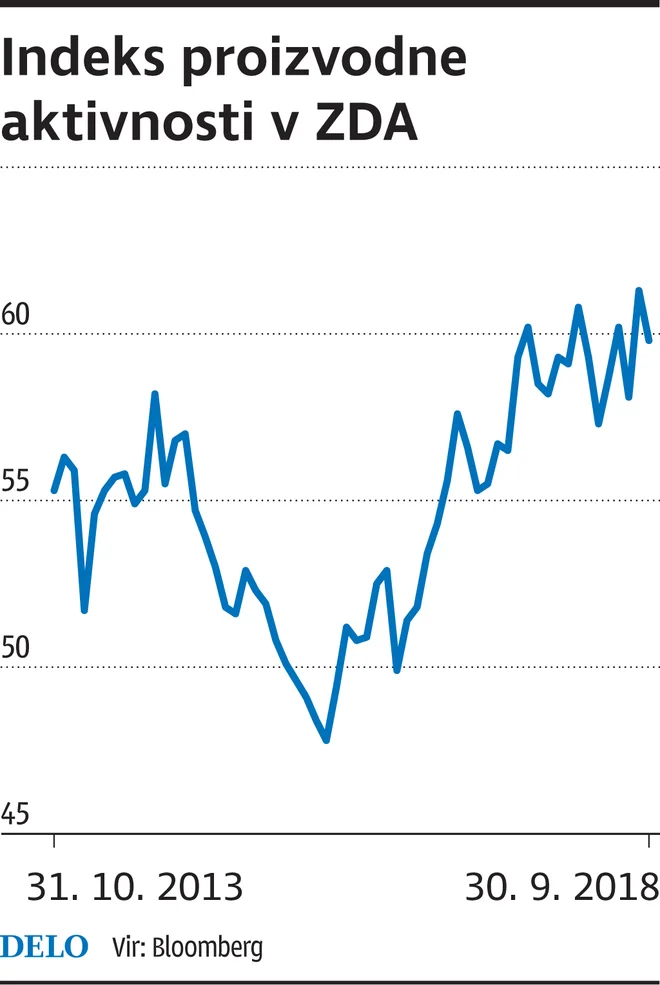

Obeti za ZDA se izboljšujejo

Ugotavljamo, da ZDA zaradi nadpovprečne makroekonomske situacije ter rezultatov podjetniškega sektorja spet prihajajo v ospredje. Globalno ameriška in evropska podjetja kažejo najboljšo sliko, medtem ko so v preteklem četrtletju podjetja z domicilom v državah v razvoju nekoliko razočarala. Ekonomski obeti za ZDA se še naprej izboljšujejo, rast v Evropi pa je najverjetneje dosegla vrh. Ameriški trg je v najboljši koži v vsej svoji zgodovini – je tako rekoč polno zaseden, število prosilcev za nadomestilo zaradi brezposelnosti se je septembra zmanjšalo na najnižjo raven v zadnjih petdesetih letih.

Potrošniško razpoloženje ostaja visoko, kar seveda ni presenetljivo, saj se plačna urna postavka povečuje, zvišuje se tudi neto vrednost premoženja povprečnega gospodinjstva. Delež izdatkov za odplačilo posojil trenutno znaša manj kot deset odstotkov razpoložljivega odhodka. Ameriška centralna banka nadaljuje normalizacijo svoje monetarne politike, zaradi predhodne komunikacije, le-ta za kapitalske trge ne predstavlja večje težave. Z normalizacijo verjetno nekoliko zamuja Evropska centralna banka (ECB), še posebno zaradi pričakovanj o postopni nižji rasti evropskega gospodarstva.

Vabljiv energetski sektor

Nekoliko manj smo naklonjeni delnicam podjetij iz trgov v razvoju, kjer podjetniški sektor ne dosega pričakovanih rezultatov, rastoče obrestne mere v ZDA ter močan dolar pa pomenijo tveganje za odliv kapitala s teh trgov ter zvišujejo stroške financiranja. V teh državah bo rast gospodarstva seveda še naprej nadpovprečna, se pa utegne na Kitajskem in v Indiji, ki sta največji gospodarstvi te regije, nekoliko upočasniti.

Z vidika sektorske izpostavljenosti velja izpostaviti energetski sektor ter sektorja materialov in financ. Z vidika cikličnosti je svetovno gospodarstvo trenutno v pozni fazi rasti, zato velja vztrajati v sektorjih, ki so v takšnih razmerah navadno donosnejši. Vrednotenja podjetij iz sektorjev energija in materiali so še naprej ugodna, zaradi pričakovane rasti cen nafte ter večine surovin pa ocenjujemo, da so rasti prihodnjega poslovanja tu najvišje. Finance ponujajo nadpovprečni popust z vidika vrednotenja, hkrati se še naprej krepi globalna rast povpraševanja po posojilih.

Komentarji