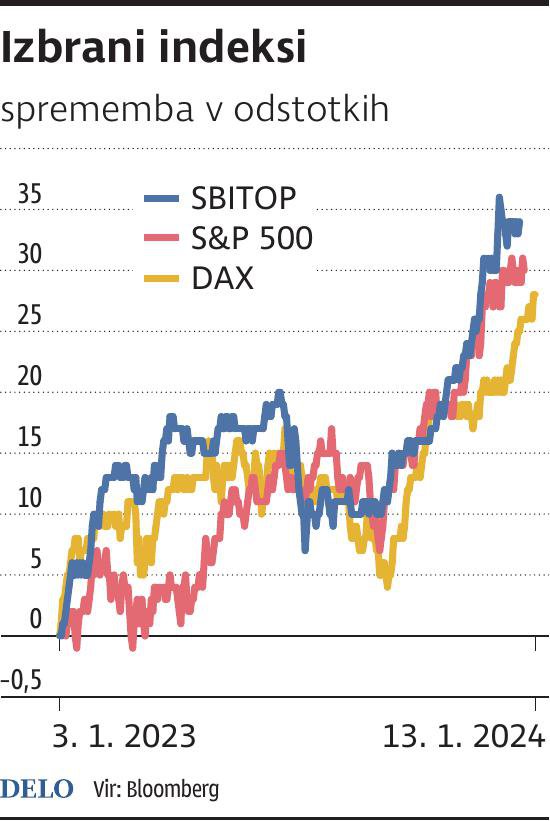

Galerija

Ni skrivnost, da se za letos pričakuje, da bodo osrednje globalne centralne banke začele nižati temeljne obrestne mere. V ZDA je v zadnjem tednu inflacija nekoliko presenetila, saj je bila višja od pričakovanj. Medletna rast cen je dosegla 3,2 odstotka, medtem ko je v Nemčiji ta številka znašala 2,5 odstotka. To nakazuje možnost, da bi Evropska centralna banka (ECB) lahko obrestne mere znižala pred ameriško centralno banko Federal Reserve (Fed).

Kljub temu da je inflacija za ZDA prejšnji teden nekoliko negativno presenetila, se pričakovanja glede nižanja obrestnih mer ne spreminjajo. Fed za spremljanje inflacije trenutno daje prednost indeksu osebne potrošnje (PCE indeks) pred klasičnim indeksom cen življenjskih potrebščin (CPI indeks). Indeks PCE, ki meri cene, ki jih potrošniki dejansko plačujejo, je posebej pomemben zaradi svoje sposobnosti zaznavanja širokega spektra inflacije ali deflacije in prilagajanja na spremembe v potrošniških navadah.

Indeks PCE ima trenutno ključno vlogo pri ocenjevanju inflacije, saj se osredotoča na stroške storitev, ki neposredno vplivajo na potrošnike. Vplivanje na gibanje cen storitev, ki se neposredno dotaknejo končnega potrošnika, je še posebej zahtevno v časih visoke zaposlenosti. Centralne banke si prizadevajo doseči njihovo stabilizacijo s prilagajanjem obrestnih mer.

V marcu je indeks PCE imel 0,3-odstotno rast, kar je bilo manj od pričakovanih 0,4 odstotka. Poleg tega je zadnji podatek o maloprodaji nakazal umiritev rasti, kar je pomembno za inflacijo v ZDA, saj potrošnja gospodinjstev predstavlja 68 odstotkov tamkajšnjega BDP. Glede ne to, da smo v volilnem letu, pa to pomeni, da je mogoče pričakovati politične pritiske na Fed, sicer neodvisno institucijo, da prilagodi svojo monetarno politiko. Ti dejavniki vplivajo na pričakovanja glede znižanja obrestnih mer.

Pričakovati torej je, da bo Fed pred ameriškimi volitvami znižal temeljne obrestne mere vsaj enkrat za 0,25 odstotne točke oziroma za 25 bazičnih točk. Omilitev finančnih pogojev bi lahko prišla že v drugem kvartalu, kar bi lahko že v prvi polovici leta spodbudilo nadaljnjo ekonomsko rast. Ameriško gospodarstvo, ki je lani sicer zraslo za 3,1 odstotka, bi se lahko letos nekoliko upočasnilo, a brez večjih pretresov.

Za tekoče leto je pričakovati nadaljevanje močne potrošnje v ZDA, ki jo bosta spodbujala močan trg dela in rast realnih prihodkov zaradi višjih plač in zmernejše inflacije. Fedovo zmanjšanje obrestnih mer bo znižalo stroške zadolževanja za mala in srednja podjetja ter sprostilo kreditne pogoje, ki se že izboljšujejo, s čimer bo kapital dostopnejši večini posojilojemalcev.

Katere naložbe bi torej v letu nekakšnega skorajda (vsaj za zdaj) sanjskega scenarija kombinacije nižanja obrestnih mer, višajočih se plač in umirjajoče se inflacije ter ob domala polni zaposlenosti potencialno lahko pridobile največ?

Najbolj bodo predvidoma pridobile naložbe z najvišjo »duracijo«, kar v finančnem besednjaku pomeni tiste, ki naj bi v prihodnosti prinesle največ denarja. Duracija je sicer finančni kazalnik, s katerim merimo tipično občutljivost vrednosti obveznice na spremembo obrestnih mer, lahko pa ta koncept v osnovi prenesemo na vsak naložbeni razred, ki generira denarni tok, torej tudi na delnice.

Drugi del odgovora pa je, da bi pridobile tudi tiste delniške naložbe v manjša in srednja podjetja, ki imajo opraviti neposredno s končnimi potrošniki in so še razmeroma precej zadolžena, a je njihova zadolženost še obvladljiva.

V skladu s prvim delom odgovora so vsekakor perspektivne tehnološke delnice Microsotfa, Googla, Intela, AMD, Nvidie, indeksa Nasdaq. Pri teh delniških naložbah se pričakuje, da bodo v prihodnje generirale največji denarni tok. Pri obveznicah pa mislimo seveda na najbolj dolgoročne, tipične državne obveznice, torej govorimo o ročnostih 20 in več let, kot so na primer tiste, ki jih ponuja ETF IS05, ki se osredotoča na evropske 20-letne obveznice (francoske, nemške, italijanske) ali ameriški ETF TLT, ki vsebuje ameriške 20- in večletne obveznice.

V skladu z drugim delom odgovora pa lahko govorimo na primer o indeksu Russel 2000, ki zajema 2000 srednjih in malih podjetij in se ga kupi preko ETF IWM. Ta podjetja bodo pridobila zaradi cenejših posojil ter na račun pričakovane višje potrošnje, ki jo bo spodbudilo znižanje obrestnih mer.

Skladi ETF se sicer razlikujejo od vzajemnih skladov predvsem zaradi svojih bistveno nižjih stroškov upravljanja in običajno boljših donosov. Poleg tega so skladi ETF običajno likvidnejši od vzajemnih skladov. Trgovanje s skladom ETF poteka prek trgovalnega računa, ki ga odprejo fizične ali pravne osebe pri borznoposredniških hišah, ali prek storitve individualnega upravljanja premoženja (IUP), ki jo prav tako ponujajo borznoposredniške hiše, oziroma prek varčevalnih produktov borznoposredniških hiš.

Komentarji