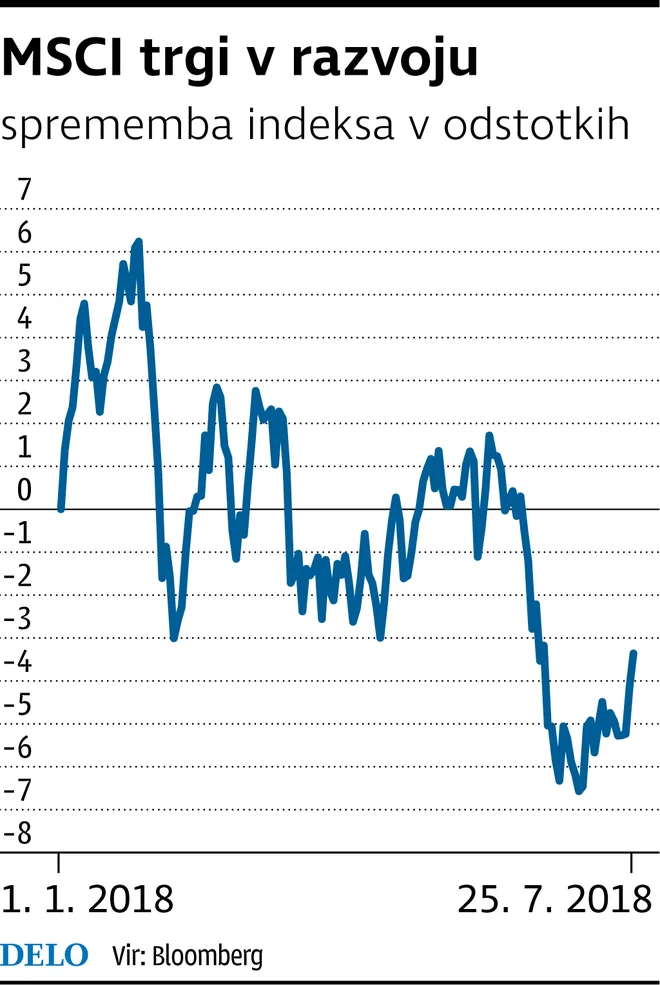

Trgi v razvoju: dodatno tveganje je, da se bo dolžniški kapital selil v nasprotno smer

Letos na donosnost razvijajočih se trgov vplivajo predvsem poteze Donalda Trumpa glede trgovinske politike do Kitajske in preostalih trgovinskih partneric. Uvedba carin povzroči seveda tudi protiukrepe in posledično dolgoročno izgubljata obe strani. Tega se zavedata tako ameriški kot kitajski predsednik, zato vseeno lahko trgovinske vojne razumemo bolj kot politični manever ter razkazovanje mišic – dima je veliko, ostalo pa bo bolj malo ognja.

Dolgoročno veliko pomembnejši dejavniki, ki bi lahko vplivali na stabilnost ter donosnost držav, ki jih lahko štejemo v regijo razvijajočih se trgov, pa so gibanje ključne ameriške obrestne mere in vrednosti dolarja do preostalih valut. Ameriška 10-letna obveznica po donosnosti »prebija« že mejo treh odstotkov, kjer nismo bili že zadnjih pet let. Ameriška centralna banka bo tako v letošnjem letu, kakor tudi v prihodnjem, še naprej zviševala ključno obrestno mero in posledično bi se lahko donosnost obveznic utrdila nad to mejo.

Ob tem so lokalne posojilne sposobnosti držav v razvoju omejene in še vedno močno odvisne od zadolževanja v dolarjih. Obdobje rekordno nizkih obrestnih mer je prineslo tudi rast zadolževanja v dolarjih, sedanja rastoča obrestna mera v ZDA in krepitev tečaja dolarja pa otežujeta odplačevanje tekočih dolarskih obveznosti državam v razvoju.

Dodaten negativni učinek lahko prinese tudi prelivanje kapitala. V preteklih letih je bil velik dotok kapitala na razvijajoče se trge, predvsem zaradi iskanja donosov na obvezniških trgih, ki jih domače okolje v obdobju negativnih obrestnih mer ni nudilo. Selitev kapitala v obratni smeri bi pomenila še dodaten pritisk na razvijajoče se države – zato bo treba v tem in naslednjem letu nekoliko več pozornosti nameniti tem trgom, predvsem gibanju glavnih makrokazalnikov.

Komentarji