Ni dvoma, da z zmanjšanjem gospodarske aktivnosti, ki ga je Surs objavil 30. avgusta, tudi Slovenija sledi preostalim gospodarstvom evroobmočja, ki vse počasneje rastejo že nekaj časa, saj je gospodarstvo evroobmočja vrh v zadnjem ciklusu doseglo že konec leta 2017. Kljub opazni upočasnitvi rasti pa so od štirinajstih članic evroobmočja, ki so doslej objavile podatke, le tri v drugem četrtletju rasle hitreje od Slovenije, preostale pa počasneje.

slika 1

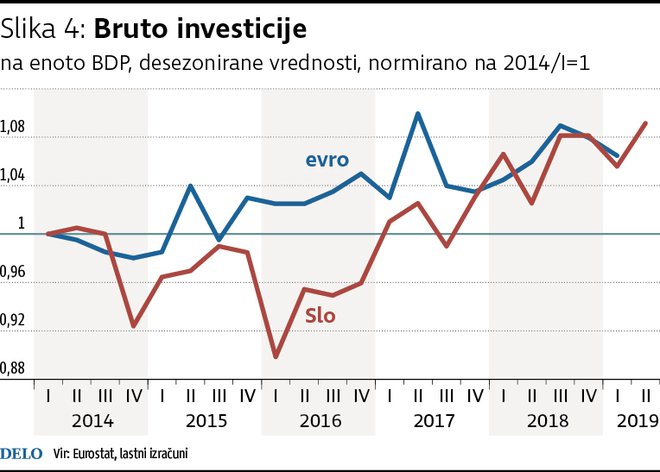

Med najnovejšimi podatki o gospodarski aktivnosti zagotovo izstopata dva: opazno zmanjšanje trošenja države in velika pospešitev uvoza ter zato opazen negativen prispevek salda menjave s tujino k rasti domačega bruto produkta. Presenetljivo je, da najnovejši podatki o gospodarski rasti, razen pri državi, sploh ne kažejo omembe vrednega zmanjšanja prispevka k rasti nobene od komponent trošenja v primerjavi z nekaj predhodnimi četrtletji, ne domačih ne tujih. Še več, desezonirane medletne stopnje rasti bruto investicij in izvoznega trošenja so se zvišale celo opazno bolj, trošenja prebivalstva in države pa enako kot domači produkt, kot kažejo

slike 1–4.

slika 2

Na prvi pogled se torej zdi, da narava zaustavljanja aktivnosti, ne v evroobmočju ne v Sloveniji, ni nič kaj krizna oziroma je precej drugačna, kot se pričakuje in komentira že nekaj časa. Zaviranje rasti namreč zagotovo opazno odstopa od pričakovanih posledic možnih scenarijev carinske vojne (namreč hitrega krčenja oziroma blokiranja izvoza), ki se kar sami vsiljujejo ob vse intenzivnejšem povečevanju carinskih in necarinskih ovir (še zlasti med Kitajsko in ZDA) ter siceršnjem ameriškem rušenju pravil poslovanja na svetovnih trgih. Gospodarska rast v Sloveniji se je zaradi tega doslej, za mnoge opazovalce in komentatorje, še posebno tiste, ki so »zgrešili« krizo leta 2009, nekako »prepočasi« zmanjševala. Mnogi namreč že skoraj dve leti napovedujejo ali vsaj pričakujejo novo krizo, ki naj bi izbruhnila zaradi različnih dejavnikov: carinske vojne, brexita, kreditnega balona v Aziji ipd. ali pa domače neučinkovitosti zaradi, na primer, prevelike obdavčitve dela. Kolapsa proizvodnje pa od nikoder.

slika 3

Drugačna narava pešanja gospodarske aktivnosti

Drugačnih mnenj o naravi sedanjega pešanja gospodarske aktivnosti ni veliko, pa tudi precej manj zanimiva so za navadno občinstvo. Tako verjetno tudi Nouriel Roubini, kot eden zelo redkih ekonomistov, ki so pravočasno in pravilno ocenili nevzdržnost velike umiritve (»great moderation«) pred letom 2009, zaman dokazuje, da se tokratna kriza ne bo začela tako kot tista leta 2009, torej z nenadnim kolapsom izvoznega povpraševanja, temveč z dolgoročnejšim trganjem proizvodnih povezav, povečevanjem stroškov, padanjem kakovosti ipd., torej na ponudbeni strani, in da bodo posledice verjetno precej bolj podobne tistim po naftnem šoku v sedemdesetih letih prejšnjega stoletja kot tistim po letu 2009.

slika 4

Še precej manj so zanimivi pogledi tistih, ki v sedanjem pešanju gospodarske rasti sploh ne vidijo krize, temveč le normalno ohlajanje gospodarstva po več kot petletnem obdobju hitre rasti. Zato v zadnjem sporočilu Sursa o gospodarski rasti za navadno občinstvo ne more biti zanimivo kaj več kot podatek o velikosti zmanjšanja gospodarske rasti (pa še ta le, če je dovolj velik). Drugače je seveda z nosilci ekonomske politike. Ob nekaterih objavljenih podatkih se namreč zanje postavljajo zanimiva vprašanja, tako glede narave sedanjega pešanja gospodarske aktivnosti v Sloveniji kot njihovih potez v bližnji prihodnosti.

Manj trošenja države in povečanje uvoza

Za vsakodnevno delo nosilcev ekonomske politike je zagotovo zelo poučno, da so s krčenjem trošenja države prispevali k zmanjšanju gospodarske aktivnosti v drugem četrtletju (glede na dejansko rast v prvem četrtletju oziroma glede na predvideno rast v vsem letu) približno do polovice. To bi namreč lahko bil oportunitetni strošek vzdrževanja javnofinančnega salda znotraj okvirov slabo (!) kalibriranega fiskalnega pravila. Še zlasti ker so v sedanjem obdobju vse bolj suhih krav, kot kaže slika, v evroobmočju države v povprečju zmanjšale svoje trošenje relativno manj kot v Sloveniji.

slika 5

Za razumevanje narave pešanja gospodarske aktivnosti je še posebno zanimiv drugi omenjeni »štrleči« podatek iz Sursovega poročila o gospodarski rasti. Nosilcem ekonomske politike namreč omogoča lažjo identifikacijo (uvoznega »kanala«) mehanizma pešanja gospodarske aktivnosti. Zaradi krepke in skoraj nespremenjene rasti trošenja prebivalstva, bruto investicij in izvoza se namreč postavlja vprašanje, zakaj sočasno pospešujejo zaloge in še bistveno bolj uvoz (medletna rast uvoza blaga se je v drugem četrtletju letos skoraj podvojila). Zato se je, kljub pospešitvi izvoza, opazno zmanjšal saldo menjave s tujino in zato tudi rast domačega produkta.

6

Ali je to le začasna sprememba? Do te pospešitve je namreč prišlo ravno v času, ko so propadla prva trgovinska pogajanja med ZDA in Kitajsko in so se začele uresničevati carinske grožnje, zelo zaostrilo pa se je tudi administrativno omejevanje poslovanja visokotehnoloških kitajskih podjetij (na primer Huaweia) v ZDA. Eno in drugo bi namreč lahko zaradi dodatne negotovosti sprožilo preventivno povečevanje uvoza in ustreznih zalog uvoznega reprodukcijskega materiala.

Dogajanje v ozadju pospeševanja uvoza in zalog je ilustrirano na

slikah 5, 6 in 7. Medtem ko je na sliki 5 prikazana trajektorija skupnega (realnega) uvoza po letu 2013, so na

slikah 6 in 7 ilustrirane ustrezne spremembe v njegovi strukturi. Očitno je, da lahko čas po letu 2013 glede na dinamiko skupnega uvoza razdelimo v štiri obdobja oziroma faze. Do konca leta 2015 je uvoz rasel približno tako hitro kot gospodarska aktivnost, do prvega četrtletja 2017 je nato močno pospešil (prehiteval je domači produkt za okoli sedem odstotkov na leto) ter se nato do leta 2018/III umiril (rasel je le dva odstotka na leto hitreje od domačega produkta) in od takrat znova izrazito pospešil.

Sliki 6 in 7 kažeta, da so bile omenjene spremembe v dinamiki uvoza v resnici posledica divergentnega gibanja uvoza reprodukcijskega materiala in uvoza potrošnih dobrin, tudi avtomobilov. Delež prvega v celotnem uvozu se je sistematično zmanjševal, drugega pa enako hitro povečeval, medtem ko je uvoz opreme, strojev in transportnih naprav le spremljal rast skupnega uvoza (njegov delež je ostal nespremenjen).

7

Izziv: obvladovati povpraševanje uvoza potrošnih dobrin

Takšno izrazito spreminjanje obsega in še zlasti strukture uvoza dokumentira, da se je po letu 2013 začela opazno spreminjati (namreč povečevati) uvozna vsebina končnega trošenja. Zato se je, kljub približno enako hitremu naraščanju komponent končnega trošenja, uvoz pospešeno povečeval, dinamika domačega bruto produkta pa umirjala. Na podlagi

slike 7 lahko tudi sklenemo, da opazno povečevanje zalog ni bilo posledica preventivnega povečevanja uvoza reprodukcijskega materiala, saj je ta naraščal skoraj enako hitro kot domači bruto produkt; če že, je zaloge povečevalo preventivno povečevanje uvoza potrošnega blaga.

Karkoli je že v ozadju sedanjega pešanja rasti gospodarstva v večjem delu sveta in evroobmočja, zagotovo ne bo obšlo tudi slabih štirih promilov evrskega gospodarstva, ki ga predstavlja slovensko gospodarstvo. Zato bi morali biti spremljanje in razkrivanje za Slovenijo specifičnih značilnosti pešanja gospodarske aktivnosti ključni za pravočasno in odmerjeno ukrepanje (z že sicer skromnim instrumentarijem) nacionalne ekonomske politike za zmanjšanje potencialnih škod. V nasprotnem primeru so namreč potencialne škode v celoti odvisne od odpornosti gospodarskih enot, torej podjetij, finančnih institucij in gospodinjstev. Ta je sicer bistveno večja kot pred leti, vendar je njen domet brez ustrezne makroekonomske koordinacije (zaradi večjih frikcij) veliko manjši v primeru opaznega poslabšanja gospodarskih dosežkov.

Komentarji