Galerija

Kljub precejšnjemu investicijskemu ciklu v zadnjih letih Slovenijo v prihodnje čakajo še večji investicijski zalogaji, tako v železnice kot tudi v energetsko infrastrukturo, kot je obnova elektroomrežja in predvsem drugi blok krške nuklearne. A kako te projekte financirati? Proračunska sredstva so omejena, prav tako možnosti zadolžitve. Država bi na kapitalskih trgih morala poiskati nove možnosti.

Država oziroma podjetja v njeni lasti imajo pred sabo obsežne infrastrukturne projekte. Gradbinci opozarjajo, da se je gradnja cest, razen Darsovega programa, ustavila. Zastoj v vzdrževanju cest pa lahko zviša stroške za obnovo v prihodnjih letih. Država nadaljuje tudi z obnovo železnic, v načrtu je tudi gradnja vzporednega tira na novem tiru med Koprom in Divačo. Dars je šele na začetku gradnje tretje razvojne osi, ki naj bi nekoč povezala hrvaško in avstrijsko državno mejo. Dars je tudi pred začetkom širitve štajerske in primorske avtocestne vpadnice v Ljubljano.

Pred državo in podjetji v državni lasti so tudi investicije v proizvodnjo električne energije, saj je pred zaprtjem termoelektrarna Šoštanj. Po eni strani mora država bistveno povečati proizvodnjo iz obnovljivih virov energije, hkrati pa se pripravlja tudi na gradnjo drugega bloka jedrske elektrarne. Končna odločitev o gradnji še ni znana, seveda niti ne finančna konstrukcija in morebitno sodelovanje drugih držav, zagotovo pa bi ta investicija pomenila veliko finančno breme.

Ob teh nujnih projektih se postavlja vprašanje, kako jih financirati. Primanjkljaj sektorja država je bil v prvem četrtletju leta 3,6 odstotka BDP, kar je več od povprečja EU. »Podatki po denarnem toku nakazujejo nadaljevanje podobnih gibanj tudi v preostalem delu prve polovice leta, saj je bil primanjkljaj državnega proračuna v višini 413 milijonov evrov za okoli 300 milijonov evrov večji kot v istem obdobju lani,« so ugotovili v fiskalnem svetu.

Opozorimo, da ima država primanjkljaj v času rekordno nizke brezposelnosti. Medtem se razmere na trgu dela, vsaj v nekaterih panogah, ohlajajo. Primanjkljaj proračuna bi se, če bi se razmere na trgu dela vrnile v povprečje zadnjih desetih let, zgolj zaradi izdatkov za brezposelnost, zagotavljanja socialne varnosti in pokrivanja primanjkljaja pokojninske blagajne, povečali za okoli 430 milijonov evrov ali približno 0,7 odstotka BDP, je izračunal Delov analitik Karel Lipnik. Omejene so tudi možnosti zadolževanja države, katere bruto dolg je bil konec prvega četrtletja pri 70,7 odstotka BDP. Fiskalni svet namreč opozarja na vse višja tveganja za občutnejše poslabšanje pogojev financiranja.

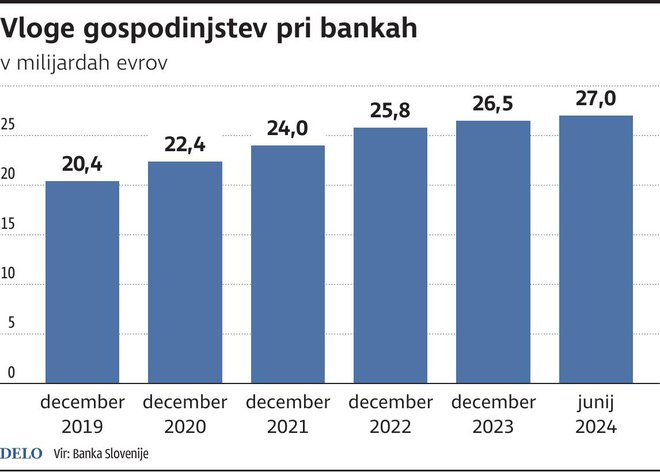

Vir, ki bi ga država lahko spodbudila za infrastrukturne naložbe, so depoziti gospodinjstev. Ti so prvič presegli 27 milijard evrov. Načinov, kako bi vloge preusmerili v druge finančne instrumente oziroma na kapitalski trg, je več. S tem bi lahko nov kapital za širitev in razvoj pridobilo tako gospodarstvo kot tudi država za financiranje infrastrukturnih projektov.

Evropska investicijska banka (EIB) bo Elektro Ljubljana posodila 50 milijonov evrov za razširitev in posodobitev elektrodistribucijskega omrežja. Podpredsednik EIB Kyriacos Kakouris in predsednik uprave Elektro Ljubljana Urban Likozar sta kreditno pogodbo podpisala včeraj. Projekt bo vključeval obsežne posodobitve med letoma 2024 in 2026, kot so obnova in gradnja srednjenapetostnih in nizkonapetostnih nadzemnih vodov, podzemnih kablov, energetskih transformatorjev in transformatorskih postaj. V projektu bodo nameščeni tudi pametni števci in druge napredne komponente za izboljšanje varčevanja z energijo, so sporočili iz EIB in Elektra Ljubljana.

»To partnerstvo z Elektro Ljubljana ne le poudarja zavezanost EIB razvoju infrastrukture, temveč tudi odgovarja na ključno potrebo v slovenskem energetskem sektorju,« je dejal Kakouris. »Širitev in zagotavljanje zanesljivosti distribucijskega omrežja sta bistvena za podporo prizadevanjem za elektrifikacijo države, zlasti pri vključevanju obnovljivih virov energije, polnilnih postaj za električna vozila in toplotnih črpalk.«

Skupni stroški projekta naj bi znašali 164,2 milijona evrov. Posojilo EIB družbi Elektro Ljubljana ponuja ugodne in prilagodljive pogoje financiranja ter ji omogoča diverzifikacijo virov financiranja. Kredit dopolnjujejo sredstva EU v višini 55,2 milijona evra. Preostale stroške bo krila družba Elektro Ljubljana. »Zaradi množične elektrifikacije prometa, ogrevanja in priključevanja obnovljivih virov, ki smo jim priča v zadnjih letih, so se potrebe po financiranju v elektrodistribucijsko infrastrukturo izjemno povečale,« je povedal Likozar.

»Pogodba, ki smo jo sklenili z EIB, je pomemben korak pri financiranju primarne distribucijske infrastrukture in s tem uresničevanju zelenega prehoda, doseganju ciljev desetletnega razvojnega načrta gradnje omrežja ter zagotavljanju zadostne moči za diverzifikacijo obnovljivih virov energije.«

Ena od možnosti za financiranje investicij je, da bi državna infrastrukturna podjetja kapital pridobila s kotacijo na borzi. »Zakaj nismo uvrstili v borzno kotacijo nobenega od ključnih infrastrukturnih sistemov? Zakaj ne 25 odstotkov minus ene delnice družb Dars, HSE, Gen energija, Slovenske železnice in podobno? Ljubljanska borza bi s tem takoj dobila status trga v razvoju, podobno kot ga je Romunija z energetiko. V tistem trenutku bi se precej povečalo povpraševanje mednarodnih vlagateljev za ljubljansko borzo, donosi bi bili višji. Delnice slovenskih podjetij so načelno podcenjene in prinašajo visoke dividendne donose, povprečno šestodstotne. Zakaj bi potem pričakovali, da vam banka zagotavlja triodstotno obrestno mero, če pa nima kam s tem denarjem?« se je v intervjuju za Sobotno prilogo vprašal predsednik uprave NLB Blaž Brodnjak.

Podjetja bi s kotacijo na borzi morala poslovati po vseh standardih preglednega komuniciranja, korporativnega upravljanja, kadrovanja in tako dalje, je dodal Brodnjak in razkril svoj občutek, da nobeni od vladnih garnitur takšna transparentnost ni v interesu: »Ne izgubi pa Republika Slovenija s tem nobenih vzvodov upravljanja. Če je v kotaciji 25 odstotkov minus ena delnica, imaš še vedno statutarni 75-odstotni delež in sam sprejemaš vse ključne odločitve. Zakaj ne bi financirali tudi gradnje infrastrukture na ta način? Če bi denimo Dars izdal nove delnice, bi lahko tretjo razvojno os financiral s tem kapitalom in sploh ne bi potreboval dolga.«

Javna ponudba delnic bi lahko bila tudi rešitev za iskanje kapitala za elektrodistributerje, katerih potrebna vlaganja znatno presegajo njihov denarni tok. Zgolj s slednjim in zadolžitvami, denimo od Evropske investicijske banke, elektrodistributerji ne bodo zmogli pokriti vseh nujnih investicij. Alternative vstopu na borzo se zdijo slabše, in sicer bodisi da država dokapitalizira elektrodistributerje, da se precej povišajo računi za elektriko, bodisi da potrebne investicije ne bodo izvedene.

Druga možnost za aktivacijo vlog prebivalcev za državne infrastrukturne projekte – od prometnih, energetskih do novih stanovanj – so nove izdaje ljudskih obveznic. Država je letos prebila led z izdajo obveznice za prebivalstvo, s spodbudnim okoljem pa bi tovrstno zadolževanje lahko nadaljevala. Izdaja pri državljanih bi pomenila, da bi donosi od obveznice ostali v Sloveniji in bi se skozi višjo potrošnjo in več pobranimi davki prelili nazaj v proračun.

Del infrastrukturnih naložb bi Slovenija lahko financirala tudi s pokojninskimi skladi. Oblikovanje ustreznega pokojninskega varčevanja je nujno, pokojninski skladi pa bi lahko sodelovali tako pri financiranju podjetij kot infrastrukture. Primerna naložba pokojninskih skladov so, na primer, naložbe v obnovljive vire energije ali stanovanja.

Slovenija je ena redkih držav Evropske unije, kjer lokalne skupnosti ne morejo izdajati občinskih obveznic, je zapisano v strategiji razvoja kapitalskega trga. To naj bi se spremenilo z novelo zakona o financiranju občin, ki jo predlaga ministrstvo za javno upravo. Novela, če bo sprejeta, bo občinam dala možnost zadolžitve pri mednarodnih institucijah, katerih članica je Republika Slovenija, ter z izdajo občinskih obveznic na nacionalnem trgu. Način in postopek za izdajo občinskih obveznic bo predpisal finančni minister.

Občinske obveznice so postale pomemben vir financiranja in razpršitve virov financiranja za lokalne oblasti ter imajo pomembno vlogo pri razvoju trga kapitala. V strategiji je še zapisano: »Lokalne, občinske obveznice so lahko strukturirane kot zelene, se pravi izdane na podlagi vzdržnih infrastrukturnih projektov. Tako lahko pripomorejo k izvedbi zelenega prehoda.«

Komentarji