Galerija

Glede na to, da imajo udeleženci na finančnih trgih spomin zlate ribice, se kot preudarni vlagatelji ne ukvarjamo pretirano z inventuro preteklega leta, v katerem je bilo na finančnih trgih zelo težko ne zaslužiti denarja na delniških in obvezniških trgih.

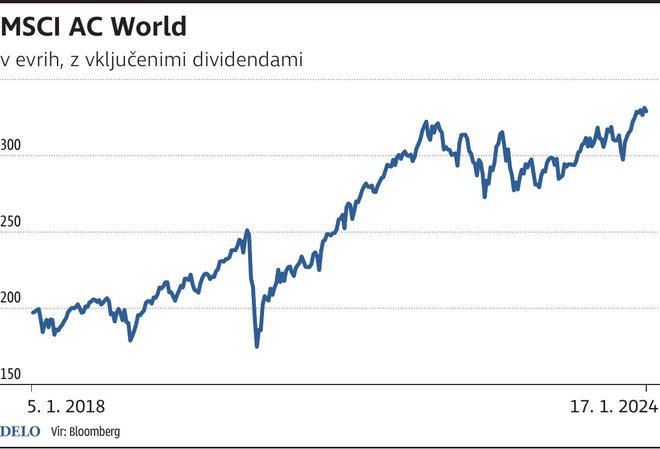

Za leto 2023 lahko brez pretiravanja rečemo, da se je vse, česar so se dotaknili investitorji, spremenilo v zlato, čeprav so bila na začetku leta pričakovanja diametralno nasprotna. Brez pretiravanja lahko rečemo, da se je večina ekonomistov in finančnih analitikov dobesedno tresla pred demoni recesije in iskala načine, kako naj se zavarujejo pred brutalnim medvedjim trgom.

V Bloombergu in drugih vplivnih finančnih medijih smo lahko brali dramatične naslove, kot na primer »Prvič po desetletjih strategi Wall Streeta vidijo padajoče leto za delnice.« Sam nisem plaval s tokom in sem namesto konsenza o koncu sveta raje razmišljal, »ali se bo ekstremno negativno razpoloženje na delniških trgih prekanaliziralo v eksplozivne donose delnic, ki bi lahko bili morda celo podobni tistim iz leta 2021« in tvegal napoved, da »vstopamo v leto 2023 z ugodnim razmerjem med donosom in tveganjem, okoli 3: 1.«

Vse drugo je zgodovina. Naša takrat pogumna borzna napoved se je skoraj v celoti uresničila z mehkim gospodarskim pristankom, pozitivnimi inflacijskimi trendi in radikalnim preobratom v sentimentu vlagateljev, ki je konec lanskega leta pognal delniške tečaje do novih rekordnih vrednosti.

Kot upravljavci premoženja smo profesionalno deformirani, da spremljamo, analiziramo in komentiramo makroekonomske razmere v svetu, vendar pa razen v redkih izjemnih primerih, tudi če smo na pravi strani, v praksi to zelo težko pretvorimo v – na primer – zunajserijske donose svojih naložb. Ne glede na to, kako genialni makroekonomski guruji ali jasnovidci bi bili, nam v resnici ne bi veliko koristilo, če bi bili sposobni za leto dni pravilno napovedali gibanje BDP, industrijske proizvodnje, prodaje na drobno, zasebne potrošnje, osebnih prihodkov in inflacije. Izjeme so veliki pretresi na trgih, ki so povezani z globokimi recesijami, premoženjskimi baloni in strukturnimi neravnovesji.

V lanskem letu smo še enkrat izkusili protislovje, da so slabe novice investitorjev najboljši prijatelj. Borzni preobrat se je zgodil veliko prej, preden se je izkazalo, da gospodarska slika niti približno ni tako depresivna in da so podjetja pravzaprav v zelo dobri poslovni kondiciji. V Sloveniji si lahko pomagamo s ponarodelimi verzi pesmi Ne čakaj pomladi, medtem ko bi Warren Buffett dejal, da bo pomlad na trgih že mimo, če bomo čakali na taščice.

Ne trdim, da se moramo kot vlagatelji za vsako ceno izogibati makroekonomskim temam, vendar pa obstaja velika nevarnost, da podležemo dobronamernim svarilom sicer odlično informiranih in retorično prepričljivih makroekonomskih gurujev. Zelo podobno ali še za stopnjo bolj skeptični moramo biti pri še veliko bolj abstraktnih ocenah geopolitičnih tveganj in volitev v ZDA, ki v očeh vlagateljev v letu 2024 predstavljajo celo večje tveganje od recesije, inflacije in napak v politiki centralnih bank.

Moja naložbena filozofija je, da se bo večina skrbi razrešila sama od sebe in da za potrpežljive, dolgoročno usmerjene vlagatelje v resnici ni veliko makroekonomskih in/ali geopolitičnih problemov, ki bi zahtevali našo posebno pozornost.

Komentarji