Galerija

Svetovno gospodarstvo je trenutno precej ranljivo, še slabši pa so obeti za prihajajoče mesece. Največja tri gospodarstva že beležijo slabše ekonomske podatke, zmanjšujejo se vrednosti proizvodnje in storitvene dejavnosti, upadajo nova naročila in počasi se dviguje število brezposelnih.

Dejavniki za takšno stanje so na vseh treh kontinentih različni. Za ZDA je verjetno največji sovražnik trenutno restriktivna monetarna politika centralne banke Fed, ki je pripravljena na odločen boj z inflacijo ter je že napovedala rekordne dvige ključne obrestne mere.

Indeks cen življenjskih potrebščin (CPI) v ZDA se je avgusta zvišal za 0,1 odstotka in se s tem povzpel na 8,3 odstotka na letni ravni. Višje inflacijske številke škodujejo optimizmu vlagateljev in Fed ženejo k še agresivnejšim dvigom obrestnih mer. Najverjetnejši izid naslednjega zasedanja odbora za prosti trg je dvig obrestne mere za 75 bazičnih točk, čemur analitiki pripisujejo 86-odstotno verjetnost.

Centralni bančniki so pripravljeni žrtvovati gospodarsko rast za znižanje inflacije, pri čemer so si analitiki večinoma enotni, da naj spust gospodarstva v recesijo ne bi trajal več kot dva kvartala, se pravi, da gre za nekakšno »V« obliko kratkoročno prilagojene monetarne politike, dokler se trg ne spravi v ravnovesje. Ciljna inflacija za leto 2023 ostaja med dvema in tremi odstotki.

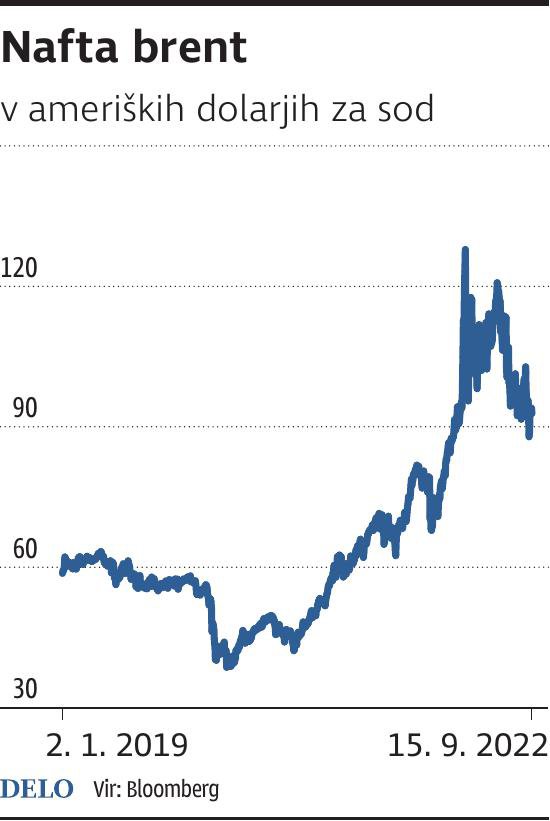

Na Kitajskem je zgodba nekoliko drugačna, saj so tam glavni problem še vedno boj s koronavirusom in ukrepi za preprečevanje njegovega širjenja. V Evropi pa lahko kot glavni dejavnik za potencialni nastanek recesije opredelimo visoke cene energije, ki so nekakšen stranski produkt vojne v Ukrajini. Ob nastanku recesije v vseh teh treh gospodarstvih bi bil končni rezultat močan dolar, cenejše surovine ter višje cene obveznic. Cena nafte se bo tudi ohladila, pri čemer padec ne bo tako izrazit kot pri preostalih industrijskih surovinah.

Pomembna stvar, ki jo je treba izpostaviti, je, da se je geopolitična dinamika obrnila. Do zdaj je rusko stopnjevanje konflikta v Ukrajini pripomoglo k višjim cenam energentov ter znižanju gospodarske rasti, to pa se utegne zdaj spremeniti.

Nadaljnje zaostritve vojne naj ne bi povzročile večje volatilnosti cen, saj Rusiji počasi zmanjkuje konvencionalnih elementov za izsiljevanje Evrope. Dobava zemeljskega plina je z zaprtjem Severnega toka upadla praktično na nič, dobava nafte pa je bila že pred tem element protiukrepov in sankcij. Nadaljnja eskalacija vojne in povračilni ukrepi Rusije bodo verjetno potekali okoli pomembne energetske infrastrukture, kot so jedrske elektrarne, plinovodi in naftovodi, pri čemer večjih izpadov vseeno ni pričakovati, saj se je Evropa vsaj za to zimo verjetno dovolj oskrbela. Zaloge plina po evropskih skladiščih so trenutno na 80 odstotkih skladiščnih zmogljivosti, kar je ob predpostavki mile zime verjetno dovolj za najhladnejše mesece.

Cena nafte je sicer v padajočem trendu in že pod nivoji ob začetku vojne v Ukrajini. Od junija je upadla za 30 odstotkov in se giblje pod 100- in 200-dnevnimi povprečji, kar simbolizira izrazit medvedji trend. Sod brenta je upadel na 87 dolarjev, sod ameriške nafte WTI pa se giblje malo nad 90 dolarjev.

Ob slabšanju gospodarske slike se znižuje tudi poraba nafte, na drugi strani pa Opec ne zmanjšuje načrpanih količin, ampak jih je celo povečeval. Svoje so dodali tudi finančni trgovci, ki so v prvem tednu septembra povečali kratke pozicije na sod nafte za dva milijona, na 44 milijonov sodov. To je tudi največja kratka pozicija na nafto od začetka vojne v Ukrajini. Veliki finančni skladi tako pričakujejo nižje cene nafte v naslednjih mesecih, kar je razvidno tudi iz terminskih pogodb za naslednje leto, po katerih se trenutno sklepajo posli malo nad 80 dolarji za sod.

Komentarji