Galerija

Pozitiven začetek sezone objav poslovnih rezultatov za tretji kvartal v ZDA je v začetku prejšnjega tedna okrepil razpoloženje vlagateljev do delniških naložb. Seveda ti uravnavajo pozitivne poslovne rezultate podjetij s strahovi glede visoke inflacije, šibkosti gospodarstva in napovedi centralnih bank o še dodatnem povišanju obrestnih mer, ki grozijo, da bodo spodkopale optimizem.

Vlagatelje trenutno pestita predvsem dva procesa, ki negativno vplivata na cene delnic in obveznic, in sicer dvigovanje obrestnih mer z drugimi negativnimi elementi zategovanja monetarnih politik centralnih bank ter upadanje globalnega povpraševanja. Zato ne čudi, da nedavna raziskava Bank of America poroča, da trenutno vlagatelji v svojih portfeljih držijo najvišje deleže denarja v zadnjih dobrih dvajsetih letih.

Sicer se za tretji letošnji kvartal v Ameriki v agregatu pričakujeta rast prihodka in dobička velikih podjetij. Ni skrivnost, da je gospodarsko stanje v ZDA v mnogo boljši formi kot v Evropi, saj je 3,5-odstotna brezposelnost izjemno nizka in potrošnja gospodinjstev še ni upadla.

Začetek sezone poročanja je sicer zaznamovan z 12,5- in 20,5-odstotno rastjo prihodkov na korporativnem bančništvu pri bankah JPMorgan in Morgan Stanley. Spodbudna je bila tudi 12,4-odstotna rast prodaje na bančništvu za občane pri pretežno komercialni banki Wells Fargo. Bančni rezultati so pričakovano imeli krepak vpliv na tržni sentiment. Ta je bil na račun rasti prihodkov v pomembnih prodajnih segmentih bank pozitiven in nam govori, da bodo tudi nekateri preostali sektorji v ZDA imeli dobre rezultate.

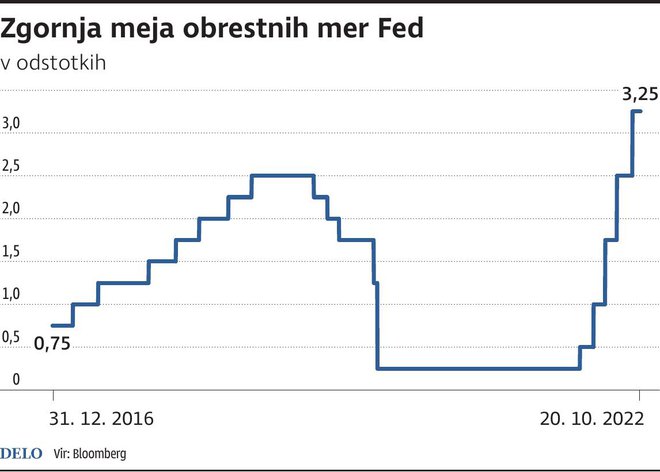

V tem tednu, z verjetno izjemo podjetja Apple, lahko pričakujemo dobre poslovne izide pri informacijsko-tehnološkem sektorju. V torek poročata Microsoft in Alphabet (lastnik Googla), pričakovanja zanju pa so zaradi prodaje v segmentu računalništva v oblaku obetavna. V naslednjem tednu, natančneje 2. novembra, pa nas čaka ponovni Fedov dvig obrestne mere, kar pomeni, da lahko ta teden pričakujemo lokalni vrh delniških tečajev. Fed bo temeljne obrestne mere še četrtič zapored najverjetneje povišal za 75 bazičnih točk, saj si centralni bančniki prizadevajo ohladiti najbolj vročo inflacijo v zadnjih štirih desetletjih. Podoben dvig je možen tudi v decembru.

Bolj podroben pregled stanja bančnih poslovnih izidov pa nam še naprej govori, da se bodo razmere še nekoliko zaostrile. Prihranki gospodinjstev se ob rastočih obrestnih merah in nadaljevanju inflacije še naprej nižajo tako v ZDA kot v Evropi. Kot v ZDA se inflacija tudi v Evropi nezadržno preliva v storitveni sektor. Ob tem smo v Evropi, ZDA in drugod na samem začetku visokih fiskalnih investicij, ki bodo v prihodnje lahko še dodatno podpirale inflacijo. Čaka nas obdobje višjih fiskalnih politik, kjer bo javni denar šel za infrastrukturo, razvoj, znanost, »zeleno tranzicijo« in podobno – vprašanje pa je, kako bo to učinkovito. Skratka, obdobje ekspanzivnih monetarnih politik zamenjuje obdobje ekspanzivnih fiskalnih politik. Zanj bodo značilne višje obresti, ob verjetno nižjih cenah nepremičnin in nižjih cenah drugih naložbenih razredov, ob najverjetneje dokaj solidnem trgu dela.

Komentarji