Svetovni trg: Gospodarska ranljivost Turčije se stopnjuje z zapleti z ZDA in avtokratskim vodenjem turškega predsednika.

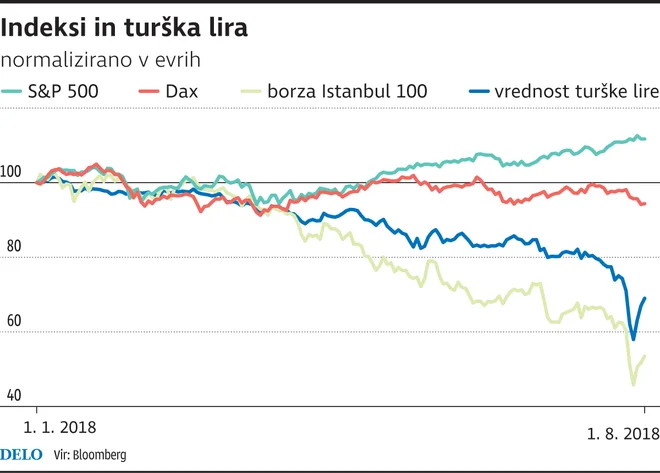

Turški kapitalski trg je letos precej šibak v primerjavi z drugimi trgi v razvoju. Glavni problem je padajoča vrednost turške lire, ki je trenutno na zgodovinsko nizkih ravneh. Turčija ima težavo zaradi relativno visokega primanjkljaja tekočega računa plačilne bilance in je občutljiva na zviševanje cen nafte, ki je njeno glavno uvozno blago. Globalni vlagatelji pa so v okolju rastočih obrestnih mer še posebej pozorni na države, ki imajo tako imenovani twin deficit – primanjkljaj tekočega računa plačilne bilance in proračunski primanjkljaj, in Turčija je ena izmed njih.

Predsedniški sistem je Erdoğanu omogočil, da je po volitvah pridobil nove pristojnosti in po sestavi kabineta se je politična negotovost umirila. Zaradi pričakovanja trga, da bo turška centralna banka avtonomno znatneje dvignila obrestne mere, pa se je zapletlo. Po objavi visoke inflacije v juliju (15,8 odstotka) se centralna banka preprosto ni odzvala, kar je povzročilo padanje domače valute in turških delnic. Inflacijski pritiski so bili zadosten razlog, da Turčija zategne pas in stabilizira pregrevanje gospodarstva.

Oblast ne bo dovolila, da kapital zbeži

Zaradi močno oslabljene valute že trpijo podjetja, oteženo je vračanje dolga v tuji valuti. Po nekaterih podatkih naj bi imela namreč turška podjetja 40 odstotkov dolga denominiranega v tujih valutah, večinoma v dolarjih in evrih. Evropski bančni sistem ima za 223 milijard dolarjev terjatev do Turčije. Na neki točki bi se tuji dolžniški trgi najbrž efektivno zaprli za turška podjetja in turško državo, kar bi povzročilo kreditni krč. Zato oblast tega verjetno ne bo dovolila.

Turško krizo pa je močno poglobil še zaplet z ameriškim predsednikom Trumpom in napovedjo sankcij zaradi priprtega ameriškega pastorja Andrewa Brunsona. Najprej so ZDA uvedle sankcije proti turškima ministroma za pravosodje in notranje zadeve, kasneje pa je Trump še podvojil carine na uvoz jekla in aluminija iz Turčije.

Centralna banka napoveduje ukrepe

Centralna banka je napovedala ukrepe za finančno stabilnost in zagotavljanje ustrezne likvidnosti bank. Finančni sistem bo oskrbela s približno desetimi milijardami turških lir, šestimi milijardami dolarjev in tremi milijardami dolarjev v ekvivalentu zlata ter znižala stopnje obveznih rezerv. Ti ukrepi so le delni obliž in ne bodo preprečili krize. Erdoğan, ki ga je Trump stisnil v kot, bo moral najprej izpustiti pastorja, da spet vzpostavi diplomatske odnose z ZDA, centralna banka pa bo morala nemudoma zajeziti padanje turške lire in inflacijo s korenitim dvigom obrestne mere (minimalno za 500 bazičnih točk). To bi bil najboljši scenarij za povrnitev zaupanja v turško liro in kapitalski trg in za močan pozitiven odboj.

Omenja pa se tudi možnost za vzpostavitev kapitalskih kontrol, kar bi kratkoročno stabiliziralo državo, dolgoročno pa ne, saj bi se po ukinitvi nadzora tuji kapital še močneje umaknil iz države. Tega pa Turčija krvavo potrebuje za financiranje svojega visokega primanjkljaja.

Komentarji