Kar se je po tiho pričakovalo že nekaj let, se bo v prvi polovici leta 2021 dejansko zgodilo. Banke v Sloveniji uvajajo ležarine ali – kot jih imenujejo Nemci – »kazenske obresti«, tudi za fizične osebe. Tako minevajo časi, ko smo bankam za hrambo naših prihrankov plačevali le njihove storitve ali prejemali pozitivne obresti.

Klasična vloga bank v gospodarstvu je posredništvo med subjekti, ki potrebujejo financiranje, in subjekti, ki imajo presežna likvidna sredstva. Poenostavljeno: varčevalec zaupa denarna sredstva banki. Ta mu v zameno za njegov denar nameni obresti za čas varčevanja. Banka ta denar posodi komu, ki ga potrebuje, in iz obresti na posojilo ustvari svoj zaslužek. Varčevalec tako nikoli ne ve, komu je banka posodila njegov denar, saj z denarjem varčevalca ta deluje za svoj račun.

Letošnja sprememba je, da banke za denar, ki ga dobijo od varčevalcev in posojajo naprej, ne bodo več izplačevale pozitivnih obresti, temveč bodo za višje zneske uvedle negativne obrestne mere oz. ležarine.

Kaj ležarina pravzaprav je? Najlažje jo opišemo kot strošek, ki ga bo banka zaračunala za pri njej shranjeni denar. Varčevalec ima tako pravico in tudi dolžnost oceniti, ali to storitev še potrebuje in kako svoje finance lahko optimizira. Banke bodo ležarine zaračunavale najprej uporabnikom z višjimi vsotami depozitov. Predvidena začetna meja naj bi bila pri 250.000 EUR, pričakovati pa je, da se bo do konca leta spustila do 100.000 EUR. Ne gre prezreti, da so nekatere nemške banke mejo znižale na 50.000 EUR. Za sredstva, ki bodo presegala določen znesek, vam bo banka zaračunavala dodatne stroške, ki na letni ravni ne bodo zanemarljivi.

Ljudje seveda želimo obdržati vrednost svojih prihrankov. Glavni »molj«, ki jo grize, je inflacija oziroma rast cen dobrin. Temu smo se včasih lahko ognili z vezanimi vlogami, a le dokler so banke za njih še izplačevale omembe vredne obresti. Namesto prejetih obresti pa bomo odslej plačevali ležarine. To pomeni, da bo naš denar na banki vztrajno zgubljal svojo vrednost oziroma mu bo padala kupna moč.

Depoziti za varčevalce v prihodnosti ne bodo več privlačni in denar bomo začeli plasirati v alternativne naložbene možnosti na trgu, kar predvidevajo tudi kazalniki analiz na področju bančništva. V iskanju alternative bančnemu depozitu zahtevajte dve značilnosti, ki sta glavni lastnosti depozita; vnaprej dogovorjen donos naložbe in likvidnost oz. predvidljiva likvidnost vloženih sredstev.

V nadaljevanju si oglejmo, katere alternativne naložbene možnosti so najbolj razširjene v Slovenji.

Vzajemni Skladi in ETF-i

Poznamo delniške, obvezniške, mešane in ETF sklade. To niso naložbe z vnaprej dogovorjenim donosom. Običajno so likvidne na sekundarnem trgu ali s prodajo upravljavcu. Vrednost naložbe niha, zato je lahko donos negativen in to naložbo je nemogoče primerjati z depozitom.

Obveznice

To je dolžniški vrednostni papir, kar pomeni, da smo nekomu posodili denar. Izplačilo je možno ob dospetju ali s prodajo na sekundarnem trgu. Letni donos je nizek, od 1 do 3 %, v zadnjem času je možen celo negativen donos, treba je namreč zelo paziti na stroške in davke. To je naložba z vnaprej dogovorjenim donosom, a je običajno precej dolgoročna.

Kriptovalute

So digitalne valute, ki nastajajo s t. i. rudarjenjem in temeljijo na tehnologiji veriženja blokov. Tudi če bo ta tehnologija spremenila način denarnega poslovanja v prihodnosti, danes ni moč predvideti, katera kriptovaluta bo tista, ki se bo dolgoročno obdržala in dejansko imela neko vrednost, medtem ko bodo druge propadle. Nihanja vrednosti kriptovalut so izredno hitra in velika. To ni naložba z vnaprej dogovorjeno vrednostjo in nosi veliko tveganje. Kritpovalute nikakor niso alternativa depozitom.

Plemenite kovine

Zlata rezerva velja za eno najvarnejših naložb za zavarovanje pred inflacijo, a ima tudi ta svoje zakonitosti. Izbiramo lahko med nakupom fizičnega zlata ali nakupom »papirnega/virtualnega« v obliki ETF-jev, terminskih pogodb ali zavarovanj. Če je namen »zlata rezerva« za hude čase, je priporočljiv nakup fizičnega zlata v manjših količinah. Čeprav je cena na gram manjše količine višja, pa ga boste, če bo treba, lažje delno odprodali. Sledi še hramba; najbolj razširjena je hramba v domačem sefu. To ni naložba z vnaprej dogovorjenim donosom in zato primerjava z depozitom ni možna.

Nedospele terjatve

So enostaven naložbeni instrument, nekoliko podoben posojilu; so izdan, a še ne plačan račun, ki ga poslovni subjekt izstavi za dobavljeno blago ali storitev. Vrednost terjatve je znana vnaprej, podobno kot pri obveznici, le da je ročnost terjatve bistveno krajša.

Alternativna donosna naložba v nedospele terjatve

Družba Borza terjatev je v Sloveniji razvila spletni trg, ki povezuje podjetja s prostimi likvidnimi sredstvi (kot varčevalec na banki) s podjetji, ki potrebujejo financiranje (kot kreditojemalec na banki). V osnovi delovanja Borza terjatev varčevalcem ponuja naložbo, ki je podobna klasični bančni vlogi v gospodarstvu. Vlagateljem s portfeljem, sestavljenim iz dobrih terjatev, omogoča privlačen približek depozitu, medtem ko je pričakovan donos višji.

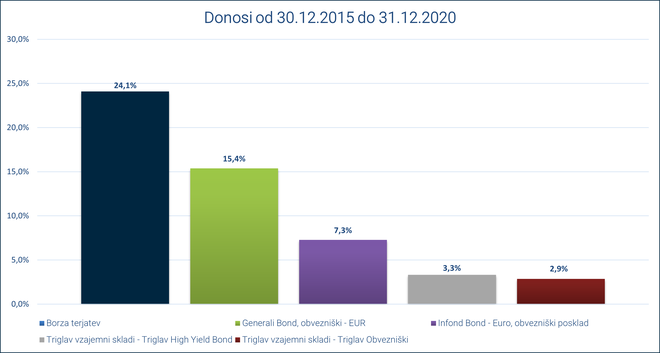

Realiziran donos v zadnjih petih letih poslovanja portfelja Borze terjatev in primerljivih portfeljev podobnih naložbenih razredov (obveznic). Foto Borza Terjatev

Prosta denarna sredstva vlagateljev se na Borzi terjatev razpršijo na mnogo različnih terjatev, s tem je zagotovljena večja varnost naložbe. Naložba na spletnem trgu Borze terjatev doseže visoko likvidnost, ki ima vnaprej dogovorjeno ceno. V zadnjih petih letih je portfelj na Borzi terjatev dostavil 24,1 % (povprečje vseh vlagateljev) donosa.

Donos na Borzi terjatev v zadnjih petih letih, računano celotno povprečje vlagateljev. Foto Borza Terjatev

Spletna platforma Borze terjatev omogoča nemoteno delovanje alternativnega finančnega trga, ki dopolnjuje pomanjkljiv in neugoden bančni sistem ter ostaja najbolj donosna dolgoročna naložba v segmentu naložb s fiksnim donosom.

Borza terjatev je dosegljiva na naslovu

www.borzaterjatev.si. Na spletni strani pridobite vse potrebne informacije o poslovanju in v le nekaj minutah preverite predviden donos za vašo naložbo. Podjetja po spletu brezplačno odprete trgovalni račun, v okolju, ki združuje vsa slovenska podjetja in jim zagotavlja njihovo nemoteno delovanje in rast.