Galerija

Zadnji februarski podatki o inflaciji v območju z evrom so pokazali, da ta ostaja še naprej visoka. Tri največja evropska gospodarstva, Nemčija, Francija in Španija, so namreč ponovno doživela višjo rast inflacije glede na predhodni mesec.

Na letni ravni se je v območju z evrom sicer rahlo znižala, z 8,6 na 8,5 odstotka, kar je manj od pričakovanj. Vendar se je spet povišala predvsem osrednja inflacija, ki ne upošteva rasti cen hrane in energentov, na rekordno raven 5,6 odstotka. Prav ta podatek je tisti, ki ga Evropska centralna banka (ECB) skupaj s podatkom o rasti plač najbolj pozorno upošteva pri odločitvah o dvigu obrestnih mer.

Investitorji pričakujejo, da bo ECB dvignila ključno obrestno mero s trenutnih 2,5 odstotka vse do štirih odstotkov in jo obdržala na tej ravni vsaj do prihodnjega leta. Prav zaradi tega so bile obveznice v zadnjih tednih spet na udaru, tokrat še posebej obveznice osrednjih držav.

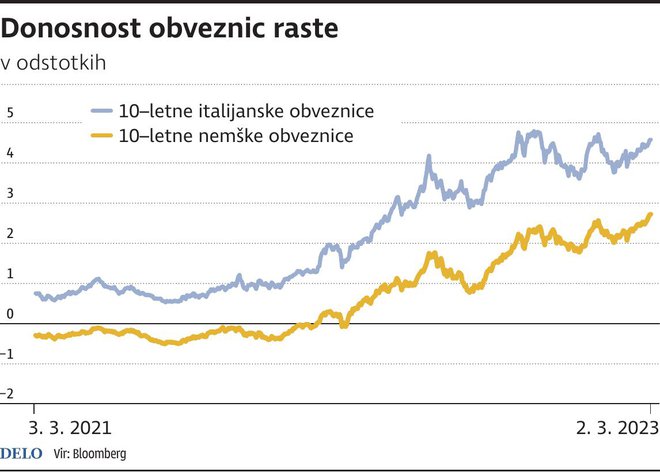

Donosnost nemških državnih obveznic se je povišala na 2,7 odstotka, francoskih na 3,2 odstotka. Zanimivo, da se je bolje godilo perifernim obveznicam, ki so manj izgubile. Razlika v donosnosti med italijanskimi in nemškimi obveznicami je tako na rekordno nizki ravni, najnižji po lanskem aprilu. Italijanske obveznice so veliko izgubile po tem, ko je lani ECB končala nakupe po pandemskem programu PEPP in po zmagi populistične premierke Giorgie Meloni. Vseeno se ta ni izkazala za nevarno predsednico vlade, ki bi ogrozila stabilnost Italije. Res je tudi, da so se v zadnjih mesecih okrepila pričakovanja po mehkem pristanku tudi v evrskem območju, saj analitiki za letos napovedujejo 0,4-odstotno gospodarsko rast.

Dvig ključne obrestne mere vpliva na splošno raven obrestnih mer, med drugim tudi na rast bančne referenčne obrestne mere euribor. Šestmesečni euribor, ki ga večina bank uporablja pri posojilih z variabilno obrestno mero in je še lani marca znašal –0,55 odstotka, je zrasel na 3,3 odstotka. S takim trendom bi letos poleti lahko dosegel raven 4,5 odstotka.

Na drugi strani Atlantika se dogaja podobno, saj dobra kondicija ameriškega gospodarstva z močnim tempom ustvarjanja novih delovnih mest ter nizko brezposelnostjo kaže na trdovratnejši boj z inflacijo. Ta se je tudi februarja zmanjšala, a za manj od pričakovanj. Nekateri analitiki tako prehitevajo celo napovedi ameriške centralne banke Federal Reserve, da bi ključna obrestna mera prišla celo do šestih odstotkov.

Prav zaradi tega je obvezniški trg v zadnjih tednih doživel tak popravek. A če nas zgodovina lahko kaj nauči, je, da so trenutne ravni tečajev obveznic dolgoročno že zelo zanimive, sploh če se bo rast cen že ob koncu tega leta umirila na nižje ravni od donosa, ki ga prinašajo obveznice držav z najboljšo boniteto.

Komentarji