Galerija

Slovenci imamo precej privarčevanih sredstev v depozitih oziroma na bančnem transakcijskem računu, kjer denar ni zaščiten pred inflacijo. Za dolgoročno plemenitenje prihrankov so primerni vzajemni skladi, ki ponujajo dolgoročno možnost ustvarjanja bistveno višjih donosov od varčevanja v depozitih, hkrati pa so sredstva na voljo, ko jih potrebujete, saj niso časovno vezana.

Varčevanje v vzajemnih skladih je primerno za različne namene, kot so dolgoročno varčevanje za pokojnino, za pomoč otrokom, ko odidejo na svoje, ter za ustvarjanje finančne varnosti, če varčujemo za nakup nepremičnine ali potovanja.

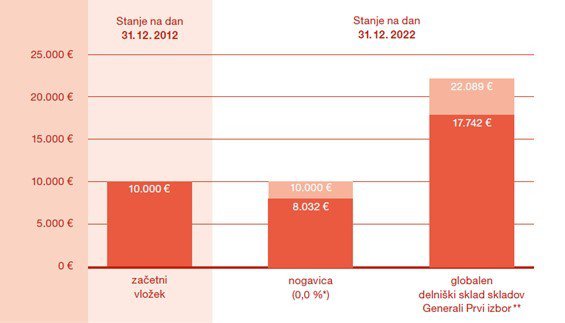

Nasprotno pa globalni delniški sklad ponuja možnost, da vaši prihranki rastejo in se prilagajajo inflaciji. S pravilnim upravljanjem in strateškim investiranjem se lahko izognete izgubi vrednosti svojih prihrankov. Vlaganje v delniške sklade omogoča, da vaša sredstva potencialno prinašajo višje donose, kar pomaga ohranjati kupno moč v času, ko inflacija narašča. Izkoristite priložnosti, ki jih ponuja trg. Globalni delniški sklad skladov Generali Prvi izbor, predstavljen v grafu, je v desetih letih zrasel na kar 22.089 evrov, kar je neprimerljivo več v primerjavi z zneskom, shranjenim brez obresti.

V vzajemne sklade lahko vlagate preprosto s pomočjo družbe za upravljanje premoženja, ki pod svojim krovnim skladom združuje različne podsklade s svojo naložbeno politiko. Takšna družba je Generali Investments, ki v oktobru ponuja 50 % nižje vstopne stroške. Njihovi skladi so na voljo tudi v poslovalnicah Deželne banke Slovenije. Vabljeni.

Generali Investments je prva slovenska družba za upravljanje.

Vzajemni skladi družbe Generali Investments so idealna rešitev za tiste, ki nimajo časa ali izkušenj za iskanje primernih individualnih finančnih instrumentov. S strokovnim upravljanjem lahko vlagatelji z manjšimi zneski razpršijo svoja sredstva in tako povečajo pričakovano donosnost ob obvladovanju tveganja.

V vzajemnem skladu je združen denar velikega števila vlagateljev, ki ga upravljavci skladov uporabijo za nakup delnic, obveznic in drugih finančnih instrumentov. Njihov cilj je vaš cilj – povečati vaš finančni vložek. Upravljanje sklada poteka v skladu z naložbeno politiko, kar pomeni, da določeni skladi kupujejo le vrednostne papirje iz posamezne regije, na primer iz držav Evropske unije ali pa Azije, drugi le iz posameznega sektorja, na primer zgolj tehnološka podjetja, tretji pa investirajo povsod po svetu. Na ta način vsak vlagatelj razprši svoje prihranke v veliko naložb. Vzajemni skladi so prav zato varna naložba, saj je v njih vaš denar razpršen med celoten skupek finančnih instrumentov, ki sestavljajo posamezen vzajemni sklad.

Ena glavnih prednosti varčevanja v vzajemnih skladih je razpršenost. V primeru strmega padca vrednosti delnice posameznega podjetja vrednost vzajemnega sklada ne bo tako močno zanihala in vaši prihranki ne bodo izgubili vrednosti. Ker sklade upravljajo strokovni upravljavci, je tovrstno investiranje preprosto, agilno in prilagodljivo. V vzajemne sklade lahko vlagate že s 30 evri, investirate pa lahko popolnoma po želji, tudi večji znesek v enkratnem vložku ali pa svoje investicije razdelite na manjše mesečne vložke.

Glavne prednosti naložbe v vzajemne sklade:

Višji donosi: skladi vam lahko ob določenem sprejetem tveganju dolgoročno prinašajo višje donose, kot če hranite prihranke doma, na banki ali depozitu.

Fleksibilnost: v vzajemnih skladih lahko varčujete postopoma in že z majhnimi mesečnimi zneski, kar zmanjša tveganje v primeru nihanja vrednosti vzajemnega sklada, ali pa se odločite za enkratna vplačila v poljubno visokem znesku. Znesek vplačila določite sami glede na svoje zmožnosti.

Brez vezave: varčevanje v vzajemnih skladih je likvidno, saj lahko prihranke brez težav kadar koli dvignete in ponovno investirate pozneje.

Strokovno in varno upravljanje: vzajemni sklad je reguliran in nadzorovan finančni produkt. Vaša sredstva upravlja večkrat nagrajena družba za upravljanje Generali Investments z večdesetletno tradicijo in strokovno ekipo izkušenih upravljavcev premoženja, ki dnevno spremlja dogajanja na finančnih trgih.

Razpršenost in manjše tveganje: varčevanje prek skladov vam omogoči, da že z majhnimi zneski vstopate na finančne trge, in ker so sredstva sklada razpršena v več različnih finančnih instrumentov, je zato tveganje vaše celotne naložbe manjše.

Prenos sredstev med skladi: sredstva lahko aktivno prilagajate svojim željam ali življenjski situaciji in prenašate med podskladi znotraj krovnega sklada brez stroška prehoda. To pomeni, da krovni sklad vlagateljem omogoča odlog plačila davka na ustvarjeni kapitalski dobiček do izplačila sredstev na svoj transakcijski račun.

Na voljo vam je več različnih tipov delniških skladov, ki imajo različne prednosti in zato ustrezajo različnim tipom vlagateljev.

Delniški vzajemni skladi, ki večinoma investirajo v delnice različnih podjetij, omogočajo visoko donosnost na dolgi rok, vendar prinašajo tudi večje tveganje, saj je njihov uspeh odvisen od posameznih podjetij in razmer na trgu. V obdobjih krize lahko upad dobička podjetij povzroči nihanje tečajev, ob rasti dobička pa lahko vrednost naložb hitro naraste. Zato je priporočljivo takšne naložbe obdržati vsaj 10 let, da se zmanjša tveganje volatilnosti, ali pa jih kombinirati z obvezniškimi skladi, ki prinašajo nižje tveganje in donosnost.

Obvezniški vzajemni skladi, ki vključujejo državne in podjetniške obveznice, so primerni za previdnejše vlagatelje, ki želijo zaščititi svoje prihranke pred nihanjem na delniškem trgu, hkrati pa se morajo zavedati, da prinašajo manjše donose. Obvezniške sklade je priporočljivo obdržati vsaj pet let.

Mešani vzajemni skladi združujejo prednosti obeh tipov, saj razpršijo naložbe med delniške in obvezniške sklade, kar omogoča učinkovitejše upravljanje tveganja in zaščito vaših prihrankov pred tržnimi nihanji. Pri mešanih vzajemnih skladih lahko izkoristite prednosti obeh vrst vzajemnih skladov, torej stabilnost in varnost obvezniških skladov in visoke donose delniških vzajemnih skladov. Investicije v mešane vzajemne sklade je priporočeno obdržati vsaj osem let, da izkoristite njihov polni potencial.

Varčevanje v skladih je dolgoročno in izpostavljeno določeni stopnji tveganja ter nihanju tečajev na globalnih trgih. Vsak vlagatelj mora pred vstopom na trg poznati svojo toleranco tveganja in to, ali jo je pripravljen prevzeti. Višjo donosnost, kot jo ponujajo nizko tvegani varčevalni produkti, lahko namreč na finančnih trgih dosežemo le s prevzemanjem tržnega tveganja. Tržno tveganje je, da bo vlagatelj ustvaril drugačen dolgoročen donos od pričakovanega ali kratkoročno izgubo.

V vzajemne sklade lahko vlagate preprosto s pomočjo družbe za upravljanje premoženja, ki pod svojim krovnim skladom združuje različne podsklade s svojo naložbeno politiko. Takšna družba je Generali Investments, ki v oktobru ponuja 50 % nižje vstopne stroške. Njihovi skladi so na voljo tudi v poslovalnicah Deželne banke Slovenije. Vabljeni.

Generali Investments je prva slovenska družba za upravljanje.

To je tržno sporočilo. Pred sprejetjem katere koli končne naložbene odločitve glejte prospekt Generali Krovnega sklada z vključenimi pravili upravljanja in dokument s ključnimi informacijami (KID). Generali Prvi izbor, sklad delniških skladov, je eden od 15 podskladov Generali Krovnega sklada, ki ga upravlja Generali Investments, družba za upravljanje, d. o. o., Dunajska cesta 63, Ljubljana.

Naročnik oglasne vsebine je Generali Investments